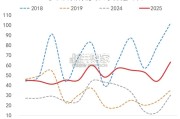

中国 TIR 运输市场经历了 2023 年的市场化启动和 2024 年的高速增长,2025 年在高质量共建“一带一路”、增强 全球供应链韧性、多举措政...

2026-04-30 27 物流行业报告

主业利润主要取决于产能规模、吞吐量、费率三者。港口收入以装卸费为主,考虑到其他业务收入对业绩影响程度较低,收入规模主要取决于货物吞吐量、装卸费费率。同时港口作为重资产行业,成本与费用以固定支出为主,资产折旧、人工成本、能源成本等支出高度挂钩产能规模,而随吞吐量波动较小。整体上,产能规模是利润的基础,产能利用率是利润率的基础,货物吞吐量以及货物装卸费费率对港口行业利润水平决定能力较强。 航运需求的潜在成长性带动产能规模。对港口行业而言,经济环境影响各货种航运需求,而航运需求直接决定行业货物吞吐量。考虑到产能从规划到施工、投产的周期,产能建设基于航运需求的潜在成长性。产能规模是利润的基础,产能利用率是利润率的基础。港口作为重资产行业,产能规模直接决定货物吞吐量的上限以及折旧成本的下限。若产能规模不足,港口利润规模将偏小;若产能无法充分利用,吞吐量偏低将导致收入偏低,考虑到折旧成本等固定支出,港口盈利能力将偏弱。利润增量来自货物吞吐量与货物装卸费费率上涨。各货种的上下游供需情况决定航运需求,进而决定各港口货物吞吐量。

在产能支撑盈利的基础上,货物航运需求增长带动的吞吐量上行,叠加装卸费费率的上涨,将带动利润增量。主要货种为集装箱、干散货、液体散货,货种结构差异导致盈利、需求结构差异。航运货种分干散货、液体散货、集装箱、件杂货四类。考虑到各货种的装卸作业流程区别,港口普遍设立专业化泊位以提升效率,故专业化泊位的数量基本上决定港口对相应货种的吞吐能力。从我国万吨级以上泊位结构看,干散货、液体散货、集装箱专用泊位占比分别稳定在40%、20%、15%附近。考虑到各货种的装卸毛利率差异,而航运货量挂钩各货种产销的区域不平衡,各港口货种结构的差异将导致盈利能力、吞吐量决定因素等差异。货种装卸自动化程度的差异导致港口盈利能力的差异。各货种的作业流程不一,自动化程度最高的集装箱装卸毛利率最高,平均40%以上,而自动化程度最低的干散货装卸毛利率最低,平均约30%。因此,货物吞吐量结构中集装箱占比较高的港口盈利能力一般较优。各类货种航运流向不一,吞吐量综合取决于货种结构、货种供需地区结构。基于2016-2021 年数据,我国航运市场中,集装箱运输出口占比超60%;干散货以铁矿石、煤炭为核心货种,其中铁矿石进口占比约90%,煤炭内贸占比约70%;液体散货以原油、成品油为核心货种,其中原油吞吐量数倍于成品油,进口占比近100%,成品油出口占比约70%。

")

标签: 物流行业报告

相关文章

中国 TIR 运输市场经历了 2023 年的市场化启动和 2024 年的高速增长,2025 年在高质量共建“一带一路”、增强 全球供应链韧性、多举措政...

2026-04-30 27 物流行业报告

SMAPI计算结果分为扩散与合成2组,先行、一致、滞后和综合四个维度,共8个数据。如表2所示。以下就先行、一致、滞后三个维度分别解析。首先看先行指数。...

2026-03-03 60 物流行业报告

2025年,波音飞机交付量较去年同期显著改善,空客飞机交付量略好于去年同期水平,两家头部飞机制造商交付水平 远不及此前高位水平。2025年全年,波音飞...

2026-02-28 55 物流行业报告

复盘2012-2014 年4G+移动互联网浪潮,科技对交通/运输行业的赋能主要表现在优化调度以实 现效率的跨越式提升,具体则表现为 C 端出行网约车行...

2026-02-26 53 物流行业报告

委内瑞拉:美军事行动有望推进委油合规化。美国对委内瑞拉的长期制裁持续冲击 委油贸易,2026 年初美突袭委内瑞拉进行军事封锁或进一步推动委油向合规化转...

2026-02-20 50 物流行业报告

最新留言