2025年母婴内容创作聚焦生活场景彰显生活态度、严肃育儿知识传递育儿理念 2025母婴创作者聚焦育儿与家庭生活中的多元化场景展开创作,通过呈现真实的生...

2025-12-06 33 母婴行业报告

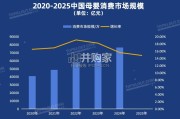

尽管受新冠疫情、出生率下滑影响,2020-2022年中国婴幼儿辅食市场增长放缓,但整体仍保持上升态势。这一时期, 尽管出生率下降、线下母婴购物渠道关店潮,但家长的婴幼儿营养补充意识强化,辅食品类购买率提升;有娃家庭中用于 成人的消费场景减少,释放了部分消费力在婴幼儿品类上;综合电商和兴趣电商辅食品类持续增长。在科学喂养观念持续渗透下,辅食的购买率有望提升。辅食细分品类升级创新、用户购买动机升级等多重因素带动辅食的 购买场景增多、产品有更多溢价可能,使得出生人口减少的影响得到对冲。随着微信公众号繁荣,2014年后逐渐涌现母婴垂类达人博主。2015-2018年期间,借由母婴类、健康知识类博主和宝妈 群辅食理念普及传播,辅食品类迎来真正意义的市场教育,“米粉是第一口辅食”等辅食观念逐渐深入人心,辅食市场规 模也在2014年后迎来高速增长。

可以说辅食相对奶粉、纸尿裤等母婴品类而言,是更“年轻”的品类。尽管出生率下降, 但越来越多家长认可外购辅食的价值,辅食逐渐“刚需化”,中国辅食市场规模持续呈增长态势。随着辅食品类市场教育持续渗透、消费者科学养育意识提升,中国辅食品类的渗透率持续稳步提升。从一周餐食中有喂辅 食的渗透率看,2022年中国辅食品类的渗透率约为35.1%。而在美国市场,一周餐食喂辅食的渗透率于2020年便达到 75.5%。美国市场更为成熟,预测2022年也仍将维持较高的渗透率水平。相较之下,中国辅食渗透率仍有较大提升空间。中国婴幼儿辅食消费者愿意尝试更为多样化的辅食,市场迎来品类结构升级。根据测算,2022年主食辅食在整体市场中 占比约为45%。预测未来成长辅食、调味辅食和辅食营养补充品持续放量,市场规模均有较高增长。满足场景化需求的新 细分品类的发展,也有利于辅食市场提升行业整体单价水平。

")

标签: 母婴行业报告

相关文章

2025年母婴内容创作聚焦生活场景彰显生活态度、严肃育儿知识传递育儿理念 2025母婴创作者聚焦育儿与家庭生活中的多元化场景展开创作,通过呈现真实的生...

2025-12-06 33 母婴行业报告

72.8%消费者选择触摸和感受商品质感材质, 55.6%消费者选择线下购物是放松体验, 42.6%消费者选择面对面交流获得销售人员的专业意见。...

2025-08-29 56 母婴行业报告

人口生育率走低,但母婴消费规模持续上升。据国家统计局数据,2019-2023 年全国 人口出生率持续走低,尤其在 2020 年后下降更为明显,其中 2...

2025-07-02 78 母婴行业报告

全球婴幼儿辅食行业发展至今已有150多年 历史,经历了从家庭自制到工业化生产的发 展历程。伴随全球经济的发展、居民消费能 力的提升、精细化育儿观念的普...

2025-06-11 42 母婴行业报告

复盘欧洲:西欧、北欧生育率较高,南欧、东欧靠后,完善的政策 体系及包容的社会文化更为关键。1 西欧:法国早在上世纪初即启 动鼓励生育政策,通过完善且相...

2025-04-15 111 母婴行业报告

最新留言