中国化工布局有化工新材料及特种化学品、农用化学品、石油加工及炼化产 品、橡胶轮胎、化工装备和科研设计 6 个业务板块。 化工新材料及特种化...

2025-01-14 140 化工行业报告

2015年至今,炼油行业进入高景气周期。2015年以来,炼油企业经营效益明显转好:一是低油价下炼油企业利润率提高;二是国际油价在二季度触底反弹带来成品油库存增值,因此二季度也是全年炼油景气度最高的季度;三是以烯烃为代表的化工产品盈利能力比2014年大幅提升;四是低油价时期地板价的设置给炼油企业带来超额收益。 2016年3月份开始,国际油价触底回升,炼油行业景气度一路上行,炼油企业盈利能力持续提升。2016年石油加工行业利润总额达到1842亿元,同比增长达到184%,2017年1-8月利润总额达到1434亿元,同比增长34%。炼油行业经历了前所未有的高景气周期。")

炼油产能周期:炼油能力将重返快速增长,产能过剩压力凸显。08-13年我国炼油能力高速增长。2008年后,受益于宏观经济增长和油品需求增长,国内迎来一波炼油新建及改扩建热潮,2009-2014年我国炼厂日均产能平均增速12.4%,较2003-2008年的2.9%有明显提升。截至2014年底,我国炼油能力总量首次突破7亿吨/年大关,达7.02亿吨/年,较2013年新增炼油能力3950万吨/年,同比增长6.0%。

国内炼油产能过剩情况加剧。2016年名义产能过剩1.4亿吨。2016年我国成品油需求(汽煤柴)3.15亿吨/年,按照80%的合理开工率和65%的成品油收率计算,合理配置的炼能为6.1亿吨/年,而现有炼能7.2亿吨/年,过剩1.1亿吨/年。产能过剩加剧,汽柴油过剩比例。2004年我国汽油产量5278万吨,而表观消费量仅4737万吨,超额供应占产量比例达到10%。2017年1-8月,我国汽油产量8685万吨,表观消费量8012万吨,国内超额供应达到673万吨,占产量比重8%。我国柴油过剩则是从2009年左右开始,过剩比例一路上升,2017年1-8月我国柴油产量11923万吨,表观消费量10898万吨,国内超额供应达到1025万吨,占产量比重9%。

标签: 化工行业报告

相关文章

中国化工布局有化工新材料及特种化学品、农用化学品、石油加工及炼化产 品、橡胶轮胎、化工装备和科研设计 6 个业务板块。 化工新材料及特种化...

2025-01-14 140 化工行业报告

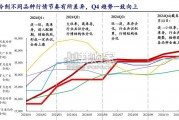

2024 年制冷剂各主要品种行情节奏有所差异,整体呈“普涨→分化→普涨”态 势,内贸 R32 表现超预期,Q4 趋势一致向上: (1)R32:作为年初...

2025-01-14 125 化工行业报告

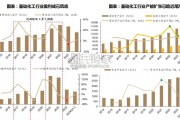

上一轮化工景气周期在2021-2022年,高盈利下企业开启产能扩张 步伐,行业资本开支及在建工程显著提速;2023年以来受宏观经济 走弱影响,化工企业...

2025-01-10 87 化工行业报告

钾肥生产处于产业链中游:上游原料主要有钾石盐、光卤石等;中游钾肥可分 为含氯钾肥和不含氯钾肥,含氯钾肥为氯化钾,不含氯钾肥包括硫酸钾、硝酸 钾等;下游...

2025-01-09 63 化工行业报告

生物燃料泛指由生物质组成或转化的固体、液体或气体燃料。它是可再生能源 开发利用的重要方向,具有良好的可贮藏性和可运输性,可提供可替代石油的液体 燃料。...

2024-12-31 46 化工行业报告

艺术涂料的发展,有助于推动建设美丽中国。艺术涂料能够营造丰富多样的空间风格,从简约现代到古典奢华, 从温馨舒适到时尚前卫,满足不同人群对居住环境的个性...

2024-12-26 56 化工行业报告

最新留言