2021至2025年市场规模由12.5亿元增至43.5亿元,约3.5倍增长,说明需求快速释放。年 增长率始终保持在28%以上,2024年达38.1%,...

2026-05-18 40 宠物行业报告

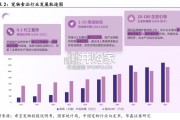

中国兽用化学药品行业是一个相对成熟的行业,通过多年发展,建立并完善了动物健康成长的保护机制,在预防、治疗和控制各种动物疾病中发挥重要作 用,为人类安全和可持续的食物供给提供了坚实保障。数据显示,2021年,中国兽用化学药品行业市场规模增至492.1亿元。预计未来,“减抗”需求推动 高质量促生长药物的研发及相关替抗产品需求推动下,兽用化药行业将进一步发展,到2026年,预计市场规模达792.5亿元。 2010年至2017年,中国兽用化学药品行业市场规模由208亿元人民币增长至298亿元人民币,年复合增长率为5.27%。随着兽药 GMP、兽药 GSP 等行业法 律法规的实施,兽药行业生产经营逐步规范化,产品质量得到了大幅提升,行业稳步发展,整体呈现稳步扩张趋势。应用在生猪市场的兽药占比最高, 2018年受非洲猪瘟影响,下游养殖业猪出栏量大幅减少,由于非洲猪瘟暂无适配药物,导致猪产量减少进而对中游产业需求量下降,导致市场规模的减 少。2018年以来,政府政策相继推出“减抗”需求、新版GMP修订等,进一步促进了兽用化学药品行业规范化,同时鼓励企业向高质量促生长药物领域发 展,同时在技术创新水平不断提升背景下,行业得以快速发展。,到2021年,中国兽用化学药品行业市场规模增至492.1亿元。

预计未来,在《“十四五”全国畜牧兽医行业发展规划》等政策推动及下游需求下,行业将健康发展。但同时,由于上游原料价格持续高涨及下游养殖业景 气程度较差,对兽用化药企业带来影响,行业未来发展与近期相比会相对低迷。但随着下游养殖业低迷周期度过后,预计兽用化学药品行业能进一步发 展,到2026年,预计市场规模将达792.5亿元人民币。中国兽用化学药品企业众多,但主要以微型企业和中小型企业为主。在2006年颁布和实施兽药GMP之前,因进入门槛较低,行业形成无序竞争的格局。 企业数量众多,但生产规模偏小、技术含量较低、产品结构较为单一。 随着行业政策和相关法律法规的进一步完善,结合企业技术专利数量、产品产线、企业区域布局状况及企业融资进程分析,中国兽用化学药品行业主要呈 现为三个梯队:1)第一梯队:瑞普生物和普莱柯。这两家企业无论是在技术能力、产品产线丰富程度、还是区域布局都具有强竞争力。作为上市龙头企 业,拥有多样兽用化学药品产品,囊括多个品种,产线丰富,且在华北、华东、华南等多个国内地区及海外市场进行区域布局,产品销售遍布全球。2) 第二梯队:中牧股份、鲁抗医药、易邦生物、永顺生物和蔚蓝生物。这些企业在研发能力或产品产线丰富度上与头部企业存在一定差距,但部分企业在产 品区域布局方面与头部企业实力相当,具有较强竞争能力,产品销售遍及海内外。3)第三梯队:绿康生化、齐鲁动保、信得生物、大华农等企业。这些 企业尤其在研发能力水平上有前两梯队企业具有较大的差距,产品产线丰富度上也亟待加强。且在区域布局上,部分企业只专注所在地区的市场推广,对 于产品的区域布局规划有待进一步发展。第三梯队的企业可通过加强自身研发能力培养、增加产业基地、扩大区域布局范围等渠道增强自身竞争实力。

标签: 宠物行业报告

相关文章

2021至2025年市场规模由12.5亿元增至43.5亿元,约3.5倍增长,说明需求快速释放。年 增长率始终保持在28%以上,2024年达38.1%,...

2026-05-18 40 宠物行业报告

自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 27 宠物行业报告

国产品牌的崛起遵循清晰路径:1)0-1 突破期:核心是以 “稳定质价比”结合渠道创新,打破进口垄断,完成产品可 行性验证与早期用户积累。2)1-10...

2026-03-26 34 宠物行业报告

中国宠物医疗迈入高增长时代,2024 年市场规模达 3,000 亿 元,预计 2035 年将突破 1.1 万亿元,年均复合增长率超 13%。伴随宠物角...

2026-03-22 55 宠物行业报告

国内动保行业处于平稳增长期,行业竞争格局相对分散。根据中国兽药协会数 据,2019-2023 年中国兽药产业销售额从 508.58 亿元增至 696....

2026-03-19 81 宠物行业报告

从养宠结构看,犬、猫饲养家庭占比持续领先且均超50%,是当前宠主养宠的首选;与此同 时,水族、爬行类等小众宠物的饲养占比均呈小幅攀升态势,养宠偏好的多...

2026-03-06 234 宠物行业报告

最新留言