经常账户收支稳步增长。2025 年,我国经常账户收支合计 8.3 万亿美元,较上年增长 3%;经常账户顺差 7350 亿美元,与国内 生产总值(GDP...

2026-05-21 6 经济报告

美国当前仍处于前期过度补贴导致的超额储蓄消化期,居民购买力较疫情前仍明显偏强。 疫情暴发前两年适逢美国大选和拜登政府首年,面对供需两侧冲击美国政府在防控措施方面相对 温和,而在对居民的直接财政补贴方面则创出历史纪录。2020-2021 财年,美国联邦政府赤字率 分别创出近 15%和 12.5%的战后前两位最高纪录,其中超过一半的资金通过直接的一次性现金 补贴和额外的失业补助、以及间接通过企业薪资保障计划最终流向居民部门。史无前例的天量财 政补贴令美国居民可支配收入在疫情冲击经济增长的背景下逆势高增,暂时性的财政补贴中小部 分被用于当期消费,大部分则被储蓄起来转化为后续中长期的额外购买力。我们测算结果显示, 美国居民部门超额储蓄一度在 2021 年 9 月达到 2.5 万亿美元峰值,至 2023 年 3 月末仍高达 1.7 万亿美元,以近一年多以来月均 500 亿美元上下的消耗速度计,美国居民购买力在相当长时间 内都会高于收入水平和疫情前趋势水平。

补贴过后居民薪资预期被抬高,加之近 40 年最高的核心通胀水平令居民格外担忧自身购买 力的损失,共同催生并不断强化当前的“薪资通胀螺旋”,下半年美国核心通胀可能维持高位。 21Q4 以来,美国出现劳动参与率抬升、失业率下降、薪资增速维持高位的罕见组合,提示市场 不可忽视前期过度补贴导致美国居民薪资增速预期被明显抬高这一劳动力市场紧张的重要原因 之一。而 22Q3 至今尽管能源价格连续大幅下跌,美国居民仍因核心通胀仍在四十年高位展现黏 性而持续担忧名义收入的长期潜在购买力损失,由此对薪资增速提出更高要求,也因此可能令滞 后数月的核心通胀更大概率维持高位更长时间。

")

标签: 经济报告

相关文章

经常账户收支稳步增长。2025 年,我国经常账户收支合计 8.3 万亿美元,较上年增长 3%;经常账户顺差 7350 亿美元,与国内 生产总值(GDP...

2026-05-21 6 经济报告

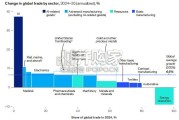

[Download]资源名称:麦肯锡报告:地缘政治与全球贸易格局,关税冲击、人工智能浪潮及重塑全球贸易的涟漪效应(英文,59页)...

2026-05-21 6 经济报告

中亚地处欧亚大陆的交汇处,是沟通亚洲和欧洲的重要中间通道,依托丰富的石油、天然气等矿产 资源,在全球供应链重塑的背景下,战略地位愈发重要。 中亚五国总...

2026-05-19 25 经济报告

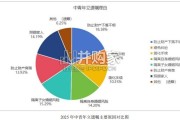

2026年一季度,尽管国际局势愈加动荡,中国经济实现良好开局,GDP同比增长5%1。全行业对外直接投资同比增长8.9%2, 海外并购总额同比增长14%...

2026-05-14 17 经济报告

统计调查,中青年人立遗嘱理由主要原因较为多样且占比相对平均。其中, 防止财产下落不明占比最高,为 18.38%。其他原因和避免纠纷占比相对最低, 分别...

2026-05-11 33 经济报告

最新留言