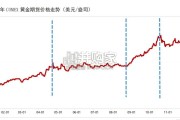

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 33 奢侈品及珠宝报告

上游的珠宝级培育钻石毛坯在2020年产量约600万克拉,主要产自中国、美国、印度、新加坡、欧洲与中东以及俄罗斯;其中,中国占据了40%以上 的产量。据上市公司公布的产能计划,预期上游产能将得到进一步释放。 上游毛坯钻石生产依靠超硬材料技术能力奠定壁垒,下游培育钻石珠宝消费市场凭借品牌溢价创造利润空间,因此培育钻石产业的利润集中 在上下游;中游钻石打磨切割处理产业属于劳动密集型产业,利润微薄。培育钻石市场在品类持续渗透与天然钻减产造成的供需差距情况下的增长潜力巨大。据测算,中国的培育钻石市场规模有望在2025年 扩大至280亿元。 印度是“世界钻石加工中心”,从印对华出口的加工培育钻石的数据来看,出口额从2018年的1亿元增长至目前的40亿元(数据截止2022年8月), 年均增长率超过200%,由此可见中国市场的培育钻石需求增长迅速,终端消费市场规模将进一步提升。2020年,美国培育钻石消费占全球市场的80%,中国作为第二大培育钻消费市场占10%。中国近年来培育钻石新兴品牌先后成立,传统珠宝商 成立培育钻石品牌积极布局。

2025年,中国的培育钻石销售额渗透率有望达到5.04%。自上世纪中叶起,人造金刚石的生产技术和工艺不断进步突破,人造金刚石从工业应用的硬材料进化成我们日常穿戴可用的培育钻石珠宝。 瑞士70年前造出了第一颗人造金刚石,而中国在西方的技术封锁下于上世纪60年代自主成功研发人造金刚石技术,并在80年代末也突破了 CVD法人造金刚石技术。在2000年前后,欧美国家开始合成宝石级培育钻石,但由于技术还未成熟,成本较高,珠宝级培育钻石暂未大面积 进入消费者市场。 在2010年之后,培育钻石技术突飞猛进,培育钻石的零售价格得以下降到了消费者的心理阈值范围,消费者市场开始打开。彼时,Diamond Foundry, VRAI等欧美培育钻石珠宝品牌开始如雨后春笋般诞生,钻石巨头戴比尔斯也于2018年开创了自有培育钻石品牌Lightbox。中国的培育钻石 珠宝品牌,在2020年后开始迎来爆发期,市场上除了新兴的培育钻石品牌如凯丽希和小白光,头部珠宝零售商如豫园珠宝时尚集团也推出 自有培育钻石珠宝品牌LUSANT露璨。 培育钻的发展趋势促使珠宝鉴定机构IGI和GIA等,及各个国家的商贸标准制定机构,开始为培育钻石市场的标准设立做出积极的改变,从统一钻石 评级的标准到钻石定义的修改。

")

标签: 奢侈品及珠宝报告

相关文章

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 33 奢侈品及珠宝报告

2024年全年,二手奢侈品讨论量保持相对稳定,但年底时参与度激增,环 比增长约 200%。 恰逢假日购物季,各种评论、街头流行、穿搭灵感帖子和二手重新...

2026-03-24 38 奢侈品及珠宝报告

2025 年,受特朗普政府关税政策冲击、美国债务风险攀升、全球地缘政治风险 上升、美联储开启降息周期以及各国央行持续增持黄金等多重因素提振,国际金价...

2026-03-18 87 奢侈品及珠宝报告

根据世界黄金协会的分类,黄金的供应由矿产金,生厂商对冲及再生金三部分组成。 2010 年至 2024 年全球黄金总供应量从 4317 吨增长至 495...

2026-01-29 74 奢侈品及珠宝报告

奢侈品指的是超出人们生存与发展需要范围的、具有独特、稀缺、珍奇等特点的消费品。广义上的奢侈品包含个 人奢侈品、豪华汽车、豪华酒店、高端酒水、高端餐饮、...

2026-01-01 55 奢侈品及珠宝报告

美国国债占GDP比例从2008年的60%升至2025年9月的119%,美债的大量增发 导致利息支出占GDP的比重攀升,美国政府利息负担加重,2024年...

2025-12-29 65 奢侈品及珠宝报告

最新留言