身份认证定义:身份认证是指系统通过验证用户所提供的身份凭证,确认其真实身份并决定是否允许其访问资源的过 程,是信息安全体系的首要环节。认证流程通常包括...

2026-01-18 50 安全监控行业报告

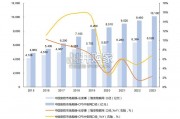

整体来看,目前网安行业竞争格局仍较为分散,我们认为,主要原因是:1.网安产品类型 较多,产品线复杂;2.从下游客户来看,各行业客户都有网安需求,客户市场较为分散。 不过,从趋势来看,近几年集中度有所提升。根据 CCIA 统计,2021 年,我国网络安全市 场 CR1/CR4/CR8 分别为 9.5%/28.07%/43.96%,与前几年相比,行业集中度呈逐渐上升 势头,形成低集中寡占型格局。我们认为,未来我国网安市场集中度或将持续向头部靠 拢,主要原因有以下几点: (1)研发体系壁垒:网安行业的技术积累是通解决各种攻击手段不断积累而来的,过去 的攻击手段还会再现,所以相应的技术积累是有效积累。 在网安行业能看到很多公司基于新的技术创新生存,但是很难成长,原因就在于这些公司 需要把以前的技术点补齐,还需要投入大量人员精力做产品研发,需要时间以根据实际使 用反馈进行持续调优。

反过来,这些就是头部公司研发上的壁垒。 (2)解决方案壁垒:我国当前的网安市场还是以硬件为主,主要集中在网络边界层的防 护上,随着攻击的日益复杂以及用户对安全的重视程度日益提升,以往仅购买点状的安全 产品已经难以满足用户需求,需要公司形成一整套智能、全面的安全防护方案。客户会愈 加看重安全厂商的综合技术实力、解决各种安全问题的能力。相比尾部公司,头部公司在 提供全套解决方案的能力上具有一定竞争优势。从下游客户分布来看,据 IDC 预测,中国网络安全终端行业客户结构相对稳定,其中政府、 金融和电信行业占比最大;预计到 2026 年,三者合计支出规模将超 192.2 亿美元,占比超 中国网络安全总支出的 60%。我们认为,中国网安行业客户主要分布在政府、金融、电信 等关键领域,该类型客户受政策驱动因素影响相对较大。近年来,国家对于网络安全重视程 度显著提升,行业整体投入有望逐渐加大。

")

标签: 安全监控行业报告

相关文章

身份认证定义:身份认证是指系统通过验证用户所提供的身份凭证,确认其真实身份并决定是否允许其访问资源的过 程,是信息安全体系的首要环节。认证流程通常包括...

2026-01-18 50 安全监控行业报告

全球移动智能终端用户量巨大。2023 年 11 月国际电信 联盟(ITU)发布的《2023 年事实与数据》报告显示,全球 10 岁及以上人口中手机拥有...

2025-05-25 78 安全监控行业报告

分布式拒绝服务(Distributed Denial of Service, 简称 DDoS)是指将多台计算机联合起来作为攻击平台,通过 远程连接,利...

2025-05-02 74 安全监控行业报告

2023 年我国安防市场规模究竟是 6,528 亿元还是万亿?据长安事|智安物联网,2023 年 我国安防市场规模约在 6,528 亿元,2014~2...

2024-12-04 132 安全监控行业报告

中国物联网安全市场规模的增长,主要得益于以下几个方面的原因。首先, 随着物联网技术的不断普及和应用,越来越多的设备和系统接入到网络中, 这些设备和系统...

2024-11-06 127 安全监控行业报告

当前态势:2023年中国整体网络安全市场增速持续放缓,网络安全软件和安全服务成为支撑市场增长的主要因素,网络安全硬件 产品营收表现不及预期,网络安全企...

2024-11-05 104 安全监控行业报告

最新留言