从宏观角度来看, 2020 年开始家用咖啡机市场需求增速加快,商用咖啡机市场需求放缓,原因如下:2010 -2020 年,资本进入商用咖啡机快速爆发,...

2026-05-14 9 智能制造行业报告

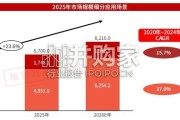

家用净水器消费场景向线上转移,线上/线下价格走势呈现分化。受疫情影响和电商新媒体渠道建设的共同作 用,家用净水器销售渠道逐渐从线下为主转为线上为主,2016 年、2018 年、2020 年,净水器线上销售占比分别为 37.9%、41.2%、63.8%,线上渠道占比快速提升。从产品价格上面来看,中国净水器市场线上销售价格呈现小幅增 长趋势,线下销售价格增长承压。2022H2,国内净水器线上销售均价分 1687 元,同比增长 4.23%;线下销售均价 为 4460.67 元,同比小幅下滑 0.18%;2023H1,线上/线下销售均价分别为 1678.2 元/4459.5 元,均价同比进一步变 动+0.14%/-1.14%。整体来看,由于线下销售渠道存在门店租金,水电费以及展示费用等额外成本,并需要提供产 品咨询、售后等服务,为呵护利润空间,门店渠道以中高端产品为主,造成线下产品均价是线上两倍左右的巨大差 异。与发达国家相比,我国净水器渗透率仍有较大提升空间。沙利文发布的《2023 中国商用净水器行业研 究报告》显示,2022 年我国净水器渗透率约为 23%,美国、欧盟、日本等发达国家净水器的渗透率均达到 80%及以上,与发达国家相比,我国净水器渗透率有较大提升空间。发达国家的居民生活水平和消费水平较 高,对水质问题有着广泛的了解,政府和社会对饮用水质量关注度也较高,经过一个多世纪的发展和推广, 欧美国家净水器渗透率已达较高水平。考虑到我国人口基数庞大,消费需求未完全释放,净水器市场仍然有 很大的增长潜力,将成为接下来全球范围内净水器消费增长的最主要市场。 生产工艺较为成熟,行业供需两端不存在明显错配。经历三十余年的蓬勃发展和研发创新,我国净水器厂商 制造工艺已走向成熟,头部企业产能较为充裕,能够快速响应国内外需求的变化,为产业链出口也奠定了良好的基 础。从产销率来看,我国净水器行业产销处于较高水平,基本均达到 97%以上,意味着厂商库存管理水平和按单生 产效率较高。受疫情因素的影响,行业需求受限,2020 年净水器行业产销率下降到 97.6%,倒逼厂商加快产品迭代, 进一步提升精细化管理水平。

")

标签: 智能制造行业报告

相关文章

从宏观角度来看, 2020 年开始家用咖啡机市场需求增速加快,商用咖啡机市场需求放缓,原因如下:2010 -2020 年,资本进入商用咖啡机快速爆发,...

2026-05-14 9 智能制造行业报告

2025 年,为推动热泵行业高质量发展,助力经济社会全面绿 色低碳转型,国家相关部委积极制定相关政策措施。包括空气源 热泵高效舒适供热等关键技术被纳入...

2026-05-12 22 智能制造行业报告

机队更新:客机退役和减排降本是未来大规模进行机队替换的核心动因。据波音公司预测,当前在役客机中将有 21110架在2044年之前更新,占比当前在役客机...

2026-05-09 48 智能制造行业报告

DED 为金属 3D 打印的主流技术路线之一:金属 3D 打印主要技术路线为 PBF(粉末床熔融)和 DED(定向能量沉积)。 DED 属于利用聚焦热...

2026-05-06 50 智能制造行业报告

原始设计制造商(Original Design Manufacturer, ODM 是根据品牌厂商(如三星、 OPPO、小米等)的需求,为其研发、设计...

2026-05-06 37 智能制造行业报告

矿山机械全球千亿美元市场,主要包含采矿、选矿两大环节:根据 precedence research 数据,全球矿山机械市场空 间 1330.9 亿美元...

2026-05-04 35 智能制造行业报告

最新留言