按照单吨投资 50 万元测算垃圾焚烧投资空间达到 2485 亿元。东盟各国(除新加 坡)垃圾处理结构亟待优化,目前仍以填埋及利用回收为主,焚烧发电占比...

2026-02-23 70 节能环保行业报告

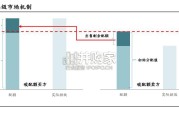

污水处理项目合理盈利受协议保护,定价调价机制的差异不影响项目的 真实价值。水务资产稳健增长的前提是量增利稳,回报的稳定依赖于合 理的定价机制。我们梳理发现,合同约定后项目回报确定,虽定价和调 价机制各异,但核心在于使项目合理收益回归约定水平,运营期价格变 动不影响真实的项目价值,调整项目合理收益率的情况属于少数。 从定价机制来看,【内部收益率法】考虑全生命周期成本变化进行定价, 受还贷期、折旧期结束的影响,项目ROE通常呈现前低后高的趋势。 截至2017/9/30全国PPP项目库中污水处理项目全投资内部收益率通常 在 5.5%~8%,参考洪城环境 2023 年中标厂网一体化项目资本金内部 收益率8.34%~10.73%。【成本加成定价法】以成本审核为基础确定 “定 价成本”,加入“合理收益”形成污水处理服务价格。“合理收益率”通 过特许经营协议约定,运营期各阶段盈利水平相对稳定。 从调价机制来看,【百分比调价法】根据项目成本构成,考虑各项支出 社会平均成本的变动幅度进行加权,从而确定调价幅度,人工成本、CPI 等总体呈上行趋势,带动污水处理服务费上调;【成本监审调价法】通 过核定公司实际成本的变化情况,加上合理收益,除以实际水量,进行 价格调整。提标改造、运行成本增加等因素导致处理费调增。

污水合理收益水平理应多少?——我们认为污水处理项目较供水应享 有风险溢价,PPP新政鼓励超额收益留存。1)风险补偿视角:供水项 目可参照《城镇供水价格管理办法》的要求进行调价,污水项目暂时没 有明确的政策标准,考虑到污水面临提标改造、进水水质波动等风险, 且现金流部分依赖财政,理应较供水项目享受风险溢价。2)政策视角: PPP 新政明确在保障项目质量和产出效果的前提下,通过加强管理、降 低成本、提升效率、积极创新等获得的额外收益主要归特许经营者所有。 3)对标海外:2012-2022年美国成熟市场水务企业ROE均值与10年期 国债收益率差额介于6~9%,均值7.50%,较国内高1.15pct,与供水办 法要求的权益收益率与10年期国债差额不超过4pct相比,高出3.50pct。 政策鼓励污水处理费顺价,有助于缓解财政压力&市场化调价,顺价支 付难度小。政策要求将污水处理收费标准提高至补偿污水处理和污泥无 害化处置成本且合理盈利的水平,并建立动态调整机制。我国污水处理 收费不足以弥补污水处理服务费, 2022 年我国污水处理财政负担率约 56%。财政压力加大,部分区域服务费账期有延长趋势,污水处理费顺 价的落实有助于缓解财政压力,减少污水处理费调增阻力。我们测算污 水处理费顺价增量支出4.9元/人/月,占比人均可支配收入仅0.12%。

")

标签: 节能环保行业报告

相关文章

按照单吨投资 50 万元测算垃圾焚烧投资空间达到 2485 亿元。东盟各国(除新加 坡)垃圾处理结构亟待优化,目前仍以填埋及利用回收为主,焚烧发电占比...

2026-02-23 70 节能环保行业报告

本报告所引数据主要来自《中国统计年鉴》《中国能源统计年鉴》《中国 环境统计年鉴》和各省份统计年鉴,以及国家和各省份发布的国民经济和社会 发展统计公报,...

2025-09-14 109 节能环保行业报告

智慧水务是应用先进的信息技术和物联网技术,对水资源的管理、监控、调度和运营进行智能化、数字化和自动化的一种综合管理模 式,包括智慧水利、智慧供水、智慧...

2025-06-06 171 节能环保行业报告

为了激励对碳排放的约束和降低减排成本,碳排放权交易市场成立,可理解为二 氧化碳排放配额与减排额度之间的交易市场,是在公权力许可和分配下,碳排放 权交由...

2025-02-26 142 节能环保行业报告

水务行业是指由原水、供水、节水、排水、污水处理及水资源回收利 用等环节构成的产业链,是最重要的城乡基本服务行业之一。传统水务领 域包括供水和污水处理两...

2025-02-20 220 节能环保行业报告

本报告为《中国碳中和与清洁空 气协同路径》年度报告第四期, 以“减污降碳推动经济绿色发展” 为主题。报告在前期研究基础上, 进一步完善协同治理监测指标...

2025-01-22 108 节能环保行业报告

最新留言