身份认证定义:身份认证是指系统通过验证用户所提供的身份凭证,确认其真实身份并决定是否允许其访问资源的过 程,是信息安全体系的首要环节。认证流程通常包括...

2026-01-18 46 安全监控行业报告

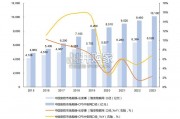

从产业链角度来看,计算机板块中市场关注度高的行业信息化公司大多位于产业链中游环节,公司提供的核心产品能力在于 软件部分。一般而言市场估值定价向产品化业务倾斜(对应研发能力) ,而非集成业务(对应通道能力)。 从需求侧研究出发,可根据各行业特点将客户自上而下按三级特征依次分类。具体可拆分为通用场景应用和垂直行业应用, 面向通用场景的应用通常呈现出更广阔的市场空间,但供应商的集中度与各行业信息化市场空间呈现反比趋势。此外,监管 结构(强/弱监管链接)、用户画像(数量、集中度、分层结构、信息化水平)、业务流程标准化程度等影响了需求的结构, 决定了客户对产品形态和业务模式的需求。 从供给侧研究出发,可根据产品特点从产品形态和部署方式两个维度进行分析。其中产品形态分为产品驱动和人力驱动,而 部署方式则分为云化部署和私有化部署。一般而言,人力驱动、私有化部署呈现相对较低的毛利率水平;产品驱动、云化部 署有望享受规模效应,但是研发投入往往也更大。 2、细分领域财务数据横向对比。营收增长:五年规划末期各领域行业信息化上市公司收入增长倾向于走高,运营商IT和金融IT的抗扰动能力更强。 毛利率:各行业信息化毛利率水平从高到底排序为证券IT>网络安全>电力IT>医疗IT、安防、运营商IT>银行IT。 销售投入:从销售投入/毛利指标来看,网络安全行业竞争激烈且持续加剧,金融IT行业供需稳定且进入壁垒高。 研发投入:自2018年以来各领域在产品研发上的投入力度呈现加大趋势,产品化程度高的领域研发投入力度更大。 净利率:2020年以来各领域净利率普遍呈现下降趋势,还原后的实际经营净利率中证券IT、运营商IT盈利能力更加突出。

")

标签: 安全监控行业报告

相关文章

身份认证定义:身份认证是指系统通过验证用户所提供的身份凭证,确认其真实身份并决定是否允许其访问资源的过 程,是信息安全体系的首要环节。认证流程通常包括...

2026-01-18 46 安全监控行业报告

全球移动智能终端用户量巨大。2023 年 11 月国际电信 联盟(ITU)发布的《2023 年事实与数据》报告显示,全球 10 岁及以上人口中手机拥有...

2025-05-25 76 安全监控行业报告

分布式拒绝服务(Distributed Denial of Service, 简称 DDoS)是指将多台计算机联合起来作为攻击平台,通过 远程连接,利...

2025-05-02 73 安全监控行业报告

2023 年我国安防市场规模究竟是 6,528 亿元还是万亿?据长安事|智安物联网,2023 年 我国安防市场规模约在 6,528 亿元,2014~2...

2024-12-04 129 安全监控行业报告

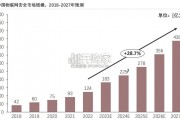

中国物联网安全市场规模的增长,主要得益于以下几个方面的原因。首先, 随着物联网技术的不断普及和应用,越来越多的设备和系统接入到网络中, 这些设备和系统...

2024-11-06 126 安全监控行业报告

当前态势:2023年中国整体网络安全市场增速持续放缓,网络安全软件和安全服务成为支撑市场增长的主要因素,网络安全硬件 产品营收表现不及预期,网络安全企...

2024-11-05 102 安全监控行业报告

最新留言