2021至2025年市场规模由12.5亿元增至43.5亿元,约3.5倍增长,说明需求快速释放。年 增长率始终保持在28%以上,2024年达38.1%,...

2026-05-18 8 宠物行业报告

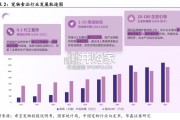

全球宠物食品市场较为集中,玛氏、雀巢等龙头企业占据半壁江山。几家龙头品牌凭 借丰富的市场开拓经验、雄厚的资金实力、突出的研发能力以及较高的产品知名度在 国际市场上占据主要份额。2020年玛氏和雀巢在全球宠物食品行业中的市占率排名 前两位,分别为21.40%、19.80%,占据了整个全球宠物食品行业将近一半的市场规模。 相较于国际市场,国内的宠物食品市场集中度较低。 目前国内宠物食品行业集中度较低,国外品牌占据大部分市场份额。 根据 Euromonitor数据,2020年前五名和前十名企业行业集中率仅为23.1%和32.9%,并且 第一名为外资企业玛氏,市场份额达到了10.5%。相比之下,美国、英国、日本和韩 国前五名企业行业集中率分别高达71.0%、61.2%、61.0%和49.7%,宠物食品市场更加 成熟,集中度也明显更高。由于欧美国家厂商起步较早,具备规模化成本优势和多年 积累的良好的品牌形象,国内宠物食品市场仍以欧美品牌为主。国内宠物食品行业还 处于早期发展阶段,国内企业规模较小、壁垒还未完全形成,因此宠物食品竞争格局 较为分散。另一方面,随着国内宠物食品厂商的持续发展,部分具备先发优势的企业 后来居上,如上海比瑞吉宠物用品股份有限公司市场占有率3.20%,排名第二,而以 代工起家并建立自主品牌的华兴宠物食品有限公司、河北荣喜宠物食品有限公司等 也在国内市场中占有一席之地。宠物食品行业产业链完善,宠物食品生产厂商的议价能力较弱。宠物食品的主要原材 料包括畜皮、禽类肉、淀粉等,其中咬胶类零食的主要原材料为猪皮、牛皮、鸡肉等。 对于皮质类原材料,供应商主要处于皮类加工行业,皮类加工行业的业内供应商众多 且竞争激烈;对于肉类材料,供应商主要处于农副产品行业,整体供应较为充分,但 由于我国宠物零食行业发展时间较短,行业内企业对肉类的需求规模远小于禽肉类 行业的生产规模,议价能力相对较弱。宠物食品行业下游主要是流通领域的各种渠道, 目前主要包括了线上和线下两大渠道,线上主要是综合电商平台和垂直电商平台,线 下主要是综合超市和宠物门店,终端消费者为宠物饲养人群。

")

标签: 宠物行业报告

相关文章

2021至2025年市场规模由12.5亿元增至43.5亿元,约3.5倍增长,说明需求快速释放。年 增长率始终保持在28%以上,2024年达38.1%,...

2026-05-18 8 宠物行业报告

自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 22 宠物行业报告

国产品牌的崛起遵循清晰路径:1)0-1 突破期:核心是以 “稳定质价比”结合渠道创新,打破进口垄断,完成产品可 行性验证与早期用户积累。2)1-10...

2026-03-26 30 宠物行业报告

中国宠物医疗迈入高增长时代,2024 年市场规模达 3,000 亿 元,预计 2035 年将突破 1.1 万亿元,年均复合增长率超 13%。伴随宠物角...

2026-03-22 50 宠物行业报告

国内动保行业处于平稳增长期,行业竞争格局相对分散。根据中国兽药协会数 据,2019-2023 年中国兽药产业销售额从 508.58 亿元增至 696....

2026-03-19 78 宠物行业报告

从养宠结构看,犬、猫饲养家庭占比持续领先且均超50%,是当前宠主养宠的首选;与此同 时,水族、爬行类等小众宠物的饲养占比均呈小幅攀升态势,养宠偏好的多...

2026-03-06 195 宠物行业报告

最新留言