大众ID.ERA 9X的预订主流人群是理性务实、在意家用舒适性的精打细算80后,他们想 要全家人出行舒适,要坐得下也要坐得舒适,和经销商眼中的主流客户...

2026-05-28 10 汽车行业报告

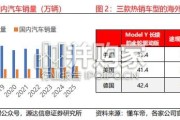

总结:1)销量端看,24Q3特斯拉销量稳健,新势力普遍高增,其中小鹏、零跑受益新车型驱动,环比增长亮眼。2)单车数据来看,盈利普遍改 善,其中特斯拉单车净利环增33%超预期,零跑减亏幅度超预期。3)特斯拉及新势力25年为新车型周期大年,其中特斯拉我们预计25年销量增 20%-30%,新势力25年目标高增。4)智能化进展加速,特斯拉端到端已被证明成功,FSD13进一步提升两次接管间里程,25年有望看到FSD引 入中国/欧洲。新势力中,理想端到端大模型有望进一步优化,蔚来、小鹏纯视觉及端到端方案加速优化,极氪、零跑加速追赶。 特斯拉Q3毛利率超预期,新车周期在即。公司24Q3营收251.8亿美元,同环比+8%/-1%,毛利率19.84%,同环比+2pct/+2pct;非GAAP净利 润25.1亿美元,同环比+8%/+38%。汽车及储能盈利水平均超预期,单车成本下降、FSD收入同比增长及积分收入增加等有所贡献。 蔚来Q3业绩符合预期,乐道新车起量明显。蔚来24Q3营收186.74亿元,同环比-2%/+7%,毛利率为10.7%,同环比+3pct/+1pct。归母净利润 为-50.6亿元,同比亏损扩大11%,环比持平。汽车业务收入稳定,毛利率环比微增。新车型ET9即将量产交付,蔚来第三品牌萤火虫定位精品紧 凑级车将于25年上半年交付,同时乐道L60正在提升产能以支持销量增长。

")

标签: 汽车行业报告

相关文章

大众ID.ERA 9X的预订主流人群是理性务实、在意家用舒适性的精打细算80后,他们想 要全家人出行舒适,要坐得下也要坐得舒适,和经销商眼中的主流客户...

2026-05-28 10 汽车行业报告

在电动化、智能化浪潮下,中国汽车零部件产业迎来历史性的发展机遇,在多个细分赛道上 加速实现国产替代,但想要迈向更高阶的成长,全球化是必然选择。海外市场...

2026-05-27 33 汽车行业报告

从图表数据来看,2026 年 1-2 月全国新能源汽车市场呈现明显下滑态势。1 月销量 56.6 万辆,同比下降 19.77%;2 月销量 43.1...

2026-05-22 42 汽车行业报告

同城货运正经历从“熟车依赖”到“智能运力”的深层变革。长期以来,批发市场到路边店的配送高度依赖货主自有车辆或熟车司机,难以规避请假、加价等博弈成本,...

2026-05-21 29 汽车行业报告

全面考察智驾安全性能,保障智驾可持续发展。为保障组合驾驶辅助系统能够正确响应复杂多变的真实交 通情况及使用过程中潜在的安全风险,标准不仅对功能边界、能...

2026-05-21 36 汽车行业报告

减震器:负责抑制弹簧吸震后反弹时的震荡,传统减震器主要为液压减震器,多为双筒(复筒)结构, 由活塞、缸筒、油液、阀门组成,工作原理围为液压阻尼耗能,油...

2026-05-18 34 汽车行业报告

最新留言