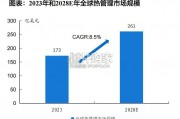

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 113 智能制造行业报告

汽车产业是最主要的应用领域。在传统的国内市场中,工业机器人的最初应用是在汽车和工程机械行业。根据国际机器人产业联盟IFR的数据,2016年机器人应用于汽车行业的需求增长6%,占2016年总销量的35%。2010年以来,主要汽车生产国对新兴市场的新产能投资导致机器人装机数量的增加。尽管近几年现有产能出现剩余,但应用新材料、开发高效率驱动系统以及汽车行业的激烈竞争,都推动了机器人产业的投资。汽车工业的发展是一直是工业机器人增长的原动力之一。")

需求结构出现变化。随着人工成本逐渐上升,自动化水平不断提高,工业机器人的运用领域逐步扩大,由汽车向电子、金属化工、食品饮料等领域扩散。自2013年以来,电子行业的机器人销售额显著上升。根据IFR的数据,2016年电子行业的销量增长41%达到91300套,占2016年总销量的31%,2011年至2016的年均增长率为19%。机器人产业对电子产品的需求日益增长,包括对电池、芯片和显示器的需求,都是促进行业占比提高的驱动因素。

核心零部件,国产替代空间较大。从成本来看,机器人技术的核心和难点就集中在上游零部件市场,成本和利润也都集中在这一领域,减速器、控制器和伺服电机占总成本的比例接近70%。因此,掌握核心零部件的企业就占领了产业高点,其议价权就相对更强。

控制器:技术难度较低,硬件差距较小。通过传感信息控制机器人完成一系列动作,主要控制运动轨迹、操作顺序和时间等。控制器本质上就是一个数据处理器,随着半导体技术的成熟,半导体芯片的性价比越来越高,因此控制器在硬件上并无太高门槛。在机器人的核心零部件中,控制器的技术难度是最低的,国内企业开发的控制器产品已经可以满足大部分功能要求。

标签: 智能制造行业报告

相关文章

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 113 智能制造行业报告

滑雪、滑冰场地数量增长。根据国家体育总局发布的《大众冰雪消费市场研究报告(2023-2024 冰雪季)》, 2023 年全国共用各类冰雪运动场地 28...

2025-01-09 58 智能制造行业报告

2025 年全球机器视觉市场规模有望达千亿,全球市场集中度高。随着工业自动化技 术的不断发展,机器视觉在工业领域的应用越来越多,市场规模不断扩大。据...

2025-01-03 92 智能制造行业报告

市场普遍担忧:美国加关税会导致收入降速或下滑,中国在全球份额下降,关税成本增加或转嫁导致利润率下滑。 与市场共识不同,我们发现加关税对轻工出口企业收入...

2025-01-03 79 智能制造行业报告

国产品牌挖机市场份额显著提升,已超过 80%。根据慧聪工程机械网 数据,2017 年国产品牌市占率达 50.4%,并在之后保持较快提升趋势,2022...

2025-01-02 65 智能制造行业报告

反无人机行业:对低空经济以及军事发展具有关键意义。我国国防建设正处 于转型关键期,装备体系不断调整。传统地面作战和近岸防御装备数量逐渐优化, 远海防卫...

2025-01-01 89 智能制造行业报告

最新留言