Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

我们认为市场给予 AWS10 倍的市销率,AWS 在 2014 年开始已实现盈利,经营利润率在 2017年四季度达到 26.5%。经过我们计算,假设没有税费,AWS 对应动态市盈率在 40 倍左右, 但考虑到约 40%的盈利增速,对应 1.0x PEG,我们认为是比较合理的水平。我们给与阿里 云 10xP/S 估值,参照亚马逊 AWS 的估值,基于阿里云现在仍然处于高速增长阶段,收入 主要动力来自于付费用户数的成长,同时 ARPU 保持同比 10-20%的增速。对照 AWS,阿 里云未来的经营利润率有望达到 20%-30%的水平,截至 4Q17,调整后 EBITA 亏损率在 5%, 虽然短期内未必实现盈利,但长期的盈利能力可期。

根据金山软件财报,金山云截至今年 3 月完成 D 轮融资后估值达 23.7 亿美元,并预计 2018年云收入同比增速在 60%左右。根据我们计算,对应 2018 年市销率在 7.3 倍,但我们预计2018 年金山云亏损率至少还有 30%。在此比较之下,对阿里云的市销率有 20%-30%的折扣, 我们认为是比较合理的。

")

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 69 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 56 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 82 TMT行业报告

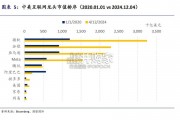

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 71 TMT行业报告

最新留言