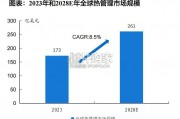

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 112 智能制造行业报告

2017 年,在汽车保有量超 2 亿的大背景下,面临汽车消费需求增速放缓的压力,汽车产业新一轮行业重构悄然开始,汽车 行业巨头排序出现明显调整。强者凭借迎合时代潮流的优秀产品和脚踏实地的企业战略杀出重围,尽享汽车产业发展造就的 市场红利,如吉利、广汽等自主品牌,弱者则面临品牌溢价不足、产销量大幅回落的困境,如北汽、力帆、幻速等企业品牌。 汽车整车板块业绩表现相对分化,而与汽车终端表现紧密关联的零部件供应体系和汽车服务商,也不可避免出现行业分化现 象,拖累整体板块表现。

竞争加剧、消费升级是汽车制造商面临的新课题,有效的产业实践在于汽车智能化。自动驾驶、智能互联作为当前全球汽车 产业最受关注的汽车技术,同时也是汽车巨头以及科技企业竞相争夺的制高点,如今正开始从单纯的技术研发逐渐步入商业 化量产。2016-2017 年可以认为是汽车智能化前期储备期,汽车制造商的智能化方案纷纷亮相,主要零部件企业纷纷通过兼 并重组或者推出新产品布局智能化,汽车智能化迅速进入大众视野。但目前汽车智能化产品尚未进入大规模商业化阶段,其 对相关企业的业绩提振尚未体现。

中国汽车工业协会发布的统计数据显示,2017 年 10 月,汽车产销环比 9 月小幅下降,同比 2016 年 10 月略有增长。2017年 1-10 月,汽车产销为 2,295.68 万辆和 2,292.71 万辆,分别同比增长 4.27%和 4.13%,增幅比 1-9 月减缓 0.50 个百分点 和 0.33 个百分点。其中,乘用车产销 1,955.29 万辆和 1,950.22 万辆,分别同比增长 2.34%和 2.13%;商用车产销 340.40万辆和 342.49 万辆,同比增长 16.93%和 17.24%。商用车市场突飞猛进,但体量较小,难以支撑乘用车增速大幅回落的压 力。

")

相关文章

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 112 智能制造行业报告

L4及以上高阶自动驾驶的商业化落地主要包括四大类型:1)港口/矿区(自卸卡车/集装箱卡车)、2)物流 配送最后一公里(配送车)、3)干线物流(重卡)、...

2025-01-14 177 汽车行业报告

根据弗若斯特沙利文的数据,2023 年按销售输出功率计,固定式发电(包括分布式发电和 离网电源)、乘用车和商用车各占全球燃料电池下游应用的 30%、2...

2025-01-13 85 汽车行业报告

滑雪、滑冰场地数量增长。根据国家体育总局发布的《大众冰雪消费市场研究报告(2023-2024 冰雪季)》, 2023 年全国共用各类冰雪运动场地 28...

2025-01-09 58 智能制造行业报告

业绩与销量关系密切,行业发展仍需关注下游增量。尽管市场关注行业降价竞争等 内卷问题,但观察数据情况,与收入、利润等业绩同步的仍然是销量的变化。2024...

2025-01-06 94 汽车行业报告

2025 年全球机器视觉市场规模有望达千亿,全球市场集中度高。随着工业自动化技 术的不断发展,机器视觉在工业领域的应用越来越多,市场规模不断扩大。据...

2025-01-03 91 智能制造行业报告

最新留言