Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 120 TMT行业报告

在10年之前市场上主流电竞游戏以魔兽争霸等单机类游戏为主,游戏多为收费,而Blizzard、Valve等游戏研运商也以售卖游戏产品营收,对单一用户收费不可持续,因此售卖完游戏后厂商并没有更多的对赛事进行维系,因此市面上赛事也以第三方赛事为主。2011年后,以《Dota2》《英雄联盟》为主的免费网游类游戏占据市场主流,游戏研运商也以售卖游戏内虚拟物品为主要营收手段,由于其收费模式可持续,因此上游游戏厂商出于推广游戏知名度、吸引更多流量的考虑,不计成本的投入电竞赛事,打造电竞赛事品牌,有了资本支持,电竞赛事的规模与影响力也上了一个台阶。

2004年广电总局颁布《关于禁止播出电脑网络游戏类节目的通知》,游戏内容的主要宣传端口被封死,产业进入低谷。2010年后,随着互联网发展,先是优酷、土豆等视频网站上播出大量的游戏视频内容,“视频+电商“也为电竞人带来第一种变现模式。而后直播平台的出现,宣传渠道变广,传播辐射的力度倍数增长,解决了电竞赛事内容传播渠道缺失的问题,为电竞带来巨大的关注度,同时提高了电竞选手及主播的收入,为电竞选手提供了更多出路,也缓解了电竞产业变现难的问题。

根据鲸准数据,中国电子竞技游戏市场规模达到766亿元,同比增长46%:其中,客户端电子竞技游戏市场实际销售收入达到367.0亿元,同比增长14%;移动电子竞技游戏市场实际销售收入达到329亿元,同比增长100.6%,2017年电子竞技产业增长主要来源于移动端的爆发。未来电竞增速将放缓,年增长率保持在18%。预计2020年,中国电子竞技市场将达千亿产值。

伴随电竞的火热,中国电竞市场处于高速增长阶段,中国电竞用户积累达到1.7亿,预计在2017年突破2.2亿,2018年则预计达到2.8亿,两年时间电竞用户增长或将超过1亿。但未来电竞用户增速将放缓,人口红利逐渐消失。电竞产业将会朝着用户精细化培养,细分产业深度运营方向发展。")

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 120 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 66 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 54 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 81 TMT行业报告

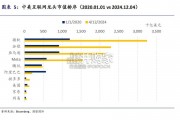

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 68 TMT行业报告

最新留言