新型储能发展进入快车道。截至 2023 年底,全国已建成投 运新型储能项目累计装机规模达 3139 万千瓦/6687 万千瓦时。 2023 年,新增装...

2024-12-08 69 节能环保行业报告

供水:我国现行阶梯水价制度,不同地区差异明显。2014年伊始,国家发展改革委、住房城乡建设部印发《关于加快建设完善城镇居民用水阶梯价格制度的指导意见》,全面部署实施城镇居民阶梯水价制度。2015年底前各地要按照不少于三级设置阶梯水价,第一季水量原则上覆盖80%居民家庭用户的月均用水量。第一、二、三级阶梯水价按不低于1:1.5:3的比例安排。")

供水:水务公司无定价权,核定合理收益率。供水价格采取政府定价模式,企业无定价权;供水成本主要指制水、输配以及期间费用。根据《城市供水价格管理办法》的相关规定,供水企业合理盈利的平均水平应当是净资产收益率8-10%。

污水:水价和政府结算,核定合理回报率,往往会存在一定补贴。一般来说上市公司污水处理服务结算价格按照合理成本+法定税费+合理利润的方式每三年核定一次。政府对公司提供的污水处理服务实行政府采购按月结算,污水处理量取保底处理量和实际处理量中较高者。

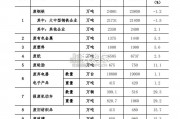

财务特征:应收账款当年回款率行业平均达80%,部分区域拖欠严重。应收账款:从费用来源上分为四类:自来水费与污水处理费(政府为主体,这块占比高)、设备费用、工程费用。从发生对象上划分:主要为财政局、水务局、工程公司及设备购置单位、发电公司等。

税收:浅析营改增对污水处理业务的影响——以武汉控股为例。征收及优惠政策:2015年7月1日之前免征营业税和增值税,2015年6月12日财政部及国家税务总局关于印发《资源综合利用产品和劳务增值税优惠目录》的通知(财税[2015]78号),公司子公司武汉市城市排水发展有限公司、武汉城排天源环保有限公司的污水处理劳务按17%征收增值税,同时享受即征即退的优惠政策,退税比例为70%。

标签: 节能环保行业报告

相关文章

新型储能发展进入快车道。截至 2023 年底,全国已建成投 运新型储能项目累计装机规模达 3139 万千瓦/6687 万千瓦时。 2023 年,新增装...

2024-12-08 69 节能环保行业报告

相比于 2023 年报告,本报告将各个国家的目标类型做进一步细化,在“碳 中和”、“净零排放”和“气候中性”三种类型的基础上增加以下类型(本报告下 述...

2024-11-20 85 节能环保行业报告

2003-2022 年,我国的垃圾焚烧规模已从 1.5 万吨/日增长至 80.5 万吨/日,无害化处理 能力中焚烧占比已从 7%上升至 73%,焚烧处...

2024-10-09 72 节能环保行业报告

价格改革的动因: 1)合理价值回归:①资源价值低估:中国人均水资源量为世界人均水平的35%,我国水价不及发达国家的1/4,北 京、上海和广州家庭水费支...

2024-10-06 108 节能环保行业报告

2023年,我国废钢铁、废有色金属、废塑料、废纸、废 轮胎、废弃电器电子产品、报废机动车、废旧纺织品、废玻 璃、废电池(铅酸电池除外)十个品种再生资源...

2024-09-03 148 节能环保行业报告

最新留言