Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

居民收入与消费能力的不断提升,汽车消费逐步普及。数据显示,2017年全国人均收入达2.6万元,2017年全国零售商品销售总额达36.6万亿元,均保持快速稳定的增长趋势;数据反映出居民消费能力及消费意愿的提升;同时,随着生活技术与生活环境的快速变化,居民消费观念及消费产品大为丰富,汽车逐渐成为较为普通的消费产品,而鉴于汽车产品价格的特殊性,二手车消费市场规模巨大。

车源充足、消费需求旺盛,二手车市场活跃度提升明显。作为全球第二大汽车保有市场,2017年我国汽车保有量达2.17亿辆,汽车保有量的持续稳定增长,一方面显示我国汽车消费市场的增长潜力,也为二手车消费市场提供了丰富客观的车源。随着居民收入水平的提升、汽车消费的普及、车龄的增长以及消费升级的浪潮下,消费者置换、增购汽车需求提升明显,二手车交易市场活跃度明显提升,2017年全国二手车交易量达1240.1万辆。

汽车消费者逐步接受并习惯于使用二手车电商平台。艾瑞数据显示,中国二手车电商用户数量整体保持增长趋势,2017年年底汽车电商用户超1000万;艾瑞分析认为,相比于高度电商化的服装、电子、书籍等产品,汽车的商品属性决定其电商化的特殊性,汽车电商难以实现彻底的线上化;电商平台上信息的透明度、及时性、高效性正逐渐得到消费者的认可与信任。

线上服务平台推动消费者二手车交易流程逐步线上化。在传统的消费者购买二手车的过程中,获取车辆信息主要从4S店、二手车市场、熟人等渠道获取车辆信息并进行对比筛选,并最终决策购买,车主传统的二手车处理方式则是4S店、二手车市场、熟人等渠道进行置换及售卖;随着互联网技术的发展与普及以及二手车电商平台的崛起,消费者及汽车用户获取信息渠道更多的来自于线上,包含汽车资讯网站、二手车电商平台在内的多种信息渠道提供专业详尽的二手车交易信息,辅助消费者选车、购车,帮助车主评估、售卖车辆。")

作为行业交易主体,经销商面临着愈加激烈的竞争压力及盈利压力。二手车交易一直以来呈现出分散、非标的特征,从而导致交易的零散性,且由于其交易环节的复杂性多数主机厂及经销商集团并未投入足够的资本与关注,因此中国二手车交易一直都是以中小型二手车车商为主导;二手车行业属于相对粗放型产业,行业进入门槛较低,在早期高利润的诱惑下,大量人员涌入行业。一方面促进整体行业快速发展,另一方面也带来大量的负面问题;同时,行业监管缺失导致市场上车商鱼龙混杂,影响行业公信力;行业整体规模的增长相对低于从业人员的增长及投入,也导致行业恶性竞争现象普遍存在,行业盈利水平下降,盈利压力增大。

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 69 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 56 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 82 TMT行业报告

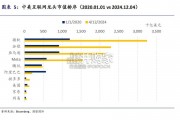

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 71 TMT行业报告

最新留言