Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

安防行业快速增长,安防产品约两千亿。回顾过去十年,复合 17%的行业增长率证明了行业的持续性,龙头份额提升持续获得超越平均的增速。根据慧聪安防网的历史数据,2008 年至 2017 年,十年内中国安防行业产值从 1605 亿元增长到 6480 亿元,十年复合增长率达 17%。其中,安防产品占安防行业规模约 3~4 成,2017 年中国安防产品产值约 2000 亿元。

展望未来,国内安防增速继续保持双位数以上,约为全球增速的两倍。根据安防十三五规划,2020 年我国安防企业总收入预计达到 8000 亿元,年增长率约 10%。根据智研咨询预计,2020 年将达到 9952 亿元,2016~2020 年复合增长率约 15%。同样根据智研咨询预测,2016 年全球安防市场产值约 2376 亿美元,预计 2020 年达到 3150 亿美元,复合增长率约 7%。

国内视频监控占全球视频监控市场四成,是安防领域竞争的主战场。根据 IHS 数据,2017 年全球视频监控市场空间约 425 亿美元,增速 11.5%,其中视频监控产品为 168 亿美元,占比约四成。以区域划分,国内视频监控市场占全球约四成。根据中国报告大厅数据,2010 年至 2017 年,我国视频监控市场规模从 242 增长至 1142 亿元,复合增长率超过 24%。2016 年国内视频监控约 1000 亿元,安防行业的其他类产品市场规模为:实体防护 440 亿元左右,出入口控制 280 亿元左右,防盗报警 160 亿元左右,安检排爆 110 亿元左右,其他类安防产品 80 亿元左右。

网络摄像机比重不断提升,模拟凭借价格优势保有市场。目前网络监控摄像头占比约六成。网络视频监控解决方案布线简单、传输距离远、便于数字化分析等优点,逐渐取代模拟摄像机。随着网络摄像机不断升级和优化,其占比还会继续提升。模拟摄像机主要凭借价格优势保有部分市场。随着网络摄像机进一步智能化,由于上游芯片已经集成部分基础智能功能的基础,安防厂商能以较低成本提供具备基础视频内容分析功能的 IPC,因而市场上一般的 Smart IPC 已经能在特定场景完成简单的环境侦测、物品检测等功能。

安防龙头强者愈强,集中度不断提升。安防行业快速增长的期间,伴随着龙头业务纵深发展,2008 至 2017 年这十年海康威视营收增长了 23 倍,大华股份营收增长了 29 倍,十年复合增长率均超过 40%。其他上市公司复合增长率约 26%,均高于行业平均 17%。根据中国安防网数据,2015 年至 2016 年,我国安防生产商从 8400 家降至 7000 家,营收过亿的企业从 1%提升至 9%,营收 1000 万以下的企业则由 97%降至 56%。

")

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 69 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 56 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 82 TMT行业报告

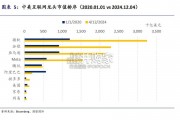

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 71 TMT行业报告

最新留言