eVTOL商业化之路需要低空基础设施的持续完善和低空智慧空管网络的建设。 我们曾在低空经济深度报告《eVTOL 产业发展的 5 个核心问题》提出,eV...

2025-01-08 105 物流行业报告

货运行业具备周期属性,国内货运主要依赖公路运输。货运物流行业作为社会生产活动中的运输环节,其行业运行受到宏观经济的影响(货运市场增速与 GDP 增速保持较强的一致性),具备经济周期属性。我国公路基础建设较为发达,公路网络布局全面,国内货物主要通过公路进行运输。据国家统计局数据显示,近几年国内公路货运运输量占比总货运量的比例一直维持在 75%以上,国内货运占比显著高于美国。

公路货运按照单票运输重量划分为快递、零担和整车三个市场。公路货运可以按照单票重量小于 30KG、30KG-3T、大于 3T 三个区间段可以划分成快递、零担和整车三种货运类型。其中零担市场又可以按照 30-500KG、>500KG 划分成小票零担和大票零担,而小票零担还可以进一步划分成大件包裹(30-100KG)和其他小票零担(100-500KG)。而我们经常所说的、以及下文要重点讨论的重货,其货运重量一般偏低,而且运输的一般是产品附加价值较高的高端货物。

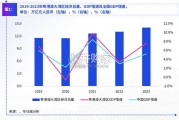

零担市场规模 2.5 倍于快递市场,散乱小是行业特点。据运联传媒测算,2017 年我国公路货运市场规模在 5 万亿元左右,其中零担市场规模高达 1.25 万亿元,占比 24%,是快递行业的 2.5 倍(快递行业规模近 5000 亿元)。与行业龙头涌现、竞争格局垄断、服务高标准化的快递行业相比,零担行业呈现小散乱:企业数量众多且规模较小、市场竞争混乱且主打价格战、企业主要以粗放式管理发展、行业规范化和标准化程度低。

零担市场未来三年预计平均增速在 10%左右。根据运联传媒预测,国内零担货运市场2018-2020 年预计年复合增速在 12%左右。我们认为未来零担行业增长主要来自三个方面:1)国内宏观经济继续保持良好态势,GDP 增长带动公路整体货运量增长;2)低线城市消费升级叠加家电、家居等大件产品电商渗透率提升,带动大件包裹需求增长,进而贡献新的增量;3)社会生产越来越朝着柔性化生产发展,厂商要随时响应客户需求进行多品种、小批量的生产,柔性化的生产同时也要求运输环节更加灵活,少批次、大批量的整车货运需求可能逐渐转变成多批次、小批量的零担需求,进而推动零担货运市场增长。因此我们预计未来 3 年国内零担市场仍有望保持每年 10%的增速增长。

行业门槛低导致国内零担行业格局分散。2016 年美国零担行业 CR10 为 74.6%,而同期国内零担行业的 CR10 只有 3.1%,远小于美国。我们认为造成国内目前零担市场集中度较低的原因主要有:1)盈亏平衡点门槛低。不像快递行业需要一定的客户资源积累和规模效应才能实现盈利,零担行业由于客户一般都是企业,企业单次货运量较大,所以一般只要绑定 1、2 个企业客户,就能实现盈利;2)服务水平门槛较低,区别于快递行业对服务时效的苛刻要求,企业客户一般对零担运输的时效性要求较低;3)行业发展仍不成熟,暂未涌现出龙头企业来规范行业散乱竞争、构筑行业壁垒。以上原因最终导致了零担行业竞争门槛很低,行业企业数量众多,据统计大约 92%的是个体户。

")

标签: 物流行业报告

相关文章

eVTOL商业化之路需要低空基础设施的持续完善和低空智慧空管网络的建设。 我们曾在低空经济深度报告《eVTOL 产业发展的 5 个核心问题》提出,eV...

2025-01-08 105 物流行业报告

引用民航局副局长的数据,2023年我国低空经济规模已经超过5000亿元,2030年有望达2万亿元。从不同省市的产业规模来看,上海、河南等 均将目标定在...

2024-12-12 170 物流行业报告

从政策层面来看,中国在低空经济政策层面已经形成了从中央到地方的多层级政策 体系,这些政策聚焦于低空飞行保障体系建设、低空制造业发展、低空飞行应用场 景...

2024-12-06 127 物流行业报告

最新留言