Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

整体游戏行业:短期增速下探,但市场空间依然巨大,付费额提升以及下一代游戏硬件平台爆发成关键驱动。2018 年 H1,游戏行业整体增速下滑较快,同比增速回落至 5.2%,其中端游销售收入同比下降 1.3%,页游下滑 14.6%,手游增速放缓至 12.9%。从端、手、页游占比情况来看,2016 年开始,手游市场份额首次超过端游,成为游戏行业中收入份额占比最大的细分行业。截止 2018 年 H1,手游、端游、页游的占比分别为 62.03%、30.86%和 7.10%。游戏用户规模上看,整体游戏行业整体的人口红利从 2013 年之后基本消失,游戏用户规模增速下滑到两位数以下,2018H1 游戏用户规模同比增长 4%。

同时商业模式上看,游戏产业具有天优势。游戏产业是内容产业中最为灵活最为接近 C 端用户的产业,变现能力强。除了传统下载收费、按时长收费,还包括了游戏内置广告、按道具付费、按交易收费等方式。虽然各类型的游戏品类在变现上有一定的差别,但相比较电视剧、综艺、电影等其他内容板块,多样化的付费模式,让优质内容产品的收入可最大程度被放大,在商业模式天然具有优势。

从产品层面,头部效应也在增强。表现在:1、新增游戏冲榜难度加大,大量的存量玩家固化于小部分头部产品当中。2018 年 H1 TOP20 的游戏,新产品仅占 4 席位。我们拆分了 2018 年 1 月到 6 月当月的收入 TOP10 的手游,可以看到,标红的为新上线游戏,其中四月和五月新游空缺,二月、三月分别都仅有一款新游冲入前十。2、头部老游戏的生命周期不断拉长,《王者荣耀》、《梦幻西游》均在 2015 年上线,依然保持了非常强的生命力,持续霸占收入榜前三。

")

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 69 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 56 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 82 TMT行业报告

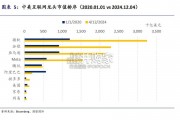

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 71 TMT行业报告

最新留言