Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

近年收入结构重心改变,餐饮外卖占比提升,到店、酒店及旅游占比下降。美团点评目前有三个业务分部,包括(1)餐饮外卖;(2)到店、酒店及旅游;(3)新业务及其他。近年来公司收入结构重

心发生改变,在2016 年之前,公司93.9%的收入来自到店、酒店及旅游业务,只有4.3%的收入来自外卖业务。但从2016 开始,外卖业务爆发式增长,收入占比迅速提升,从2016 年的40.8%提高至2017 年的62%,成为最主要的收入来源。此外,公司的新业务收入占比也持续提升,从2015年的1.8%提高至2017 年6%,并且由于对B 端商家服务收入的增长,以及2018 年4 月收购摩拜单车,使得2018 年1-9 月新业务收入占比进一步提升至15.5%,其中2018 年Q3 新业务收入占比已达18.2%。

从各业务的毛利率来看,各项业务毛利率差异很大:

到店、酒店及旅游业务发展最为成熟,毛利率高且稳定,约88%左右;

规模最大、增长最快的餐饮外卖业务毛利率很低,且2015 年-2016 年毛利亏损,从2017 年开始毛利扭亏为盈并保持提升态势,2018 年上半年和Q3 进一步提高到12.2%和16.6%,主要原因是运营效率提升,以及平台对用户的议价能力提高所致。

新业务毛利率波动很大,2018 年1-6 月毛利出现大幅度亏损,毛亏近20 亿,毛利率为-55.5%,主要是并表摩拜单车,以及试点网约车导致。其中,收购摩拜单车的成本主要是单车折旧成本,试点网约车成本主要是司机成本。但2018 年Q3 毛利率有所提升,为-37.4%,表明经营状况有所好转。

")

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 69 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 56 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 82 TMT行业报告

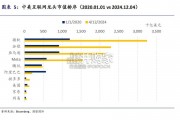

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 71 TMT行业报告

最新留言