根据国际货币基金组织(IMF)预测,2024年,全 球GDP预计录得3.2%增幅,而阿盟占比较大的沙特 预计仅录得1.5%的温和上涨,阿联酋预计录得约...

2025-01-22 4 经济报告

行业概况:中游制造行业,周期属性显著。造纸行业属于中游制造行业,从产业链来看,其上游是纸浆、废纸等原料,下游是包装行业。根据原料的不同,可以分为废纸系和纸浆系两个大类:废纸系以废纸为原料,其中约 2/3 为国废,1/3 为进口外废,利用废纸生产出箱板/瓦楞/白板/新闻纸,主要供给下游包装需求;纸浆系以木浆为原料,其中 2/3 为进口木浆,1/3 为自给浆,生产以铜版/双胶纸为主的文化纸原纸,用于书刊、杂志的印刷需求。目前国内废纸系龙头主要包括玖龙纸业、理文造纸、山鹰纸业、华泰纸业等,而纸浆系龙头主要有太阳纸业、晨鸣纸业、博汇纸业等。

价格是造纸行业研究的核心指标。造纸行业作为周期性行业,核心指标即为价格数据,包括纸价以及上游原料价格。由于纸价受到行业供需、原料价格、竞争格局等多重因素的影响,通过跟踪高频的每日纸价数据、原料价格数据、行业供需状况,分析价格变动的原因,能够有效掌握行业所处阶段,帮助对后续的行业走向做出判断。")

产能决定供给,供给侧改革+环保压力下行业有所分化。基于行业较高的产销率,产能的投放进度就对于供给的预期起到了决定性的作用。16 年起在供给侧改革的压力下,行业小产能出清,供给格局向好。同时,在环保大势的催化下,原料供应收紧,推动原料价格上涨,小企业盈利能力受损,进一步加快产能出清。而另一方面,龙头企业基于资金与资源优势,具备强大的原料获取能力,产能投放持续推进。从各龙头企业未来 2-3 年的投产计划来看,废纸系的箱板/瓦楞纸产能投放较多,而文化纸由于需求较为刚性,产能投放相对维持稳定。

标签: 经济报告

相关文章

根据国际货币基金组织(IMF)预测,2024年,全 球GDP预计录得3.2%增幅,而阿盟占比较大的沙特 预计仅录得1.5%的温和上涨,阿联酋预计录得约...

2025-01-22 4 经济报告

气候变化对人类生活的影响愈加深刻和直接。2024 年, 北美地区经历了创纪录的寒潮暴雪,对能源供给和基础 设施造成重大冲击 2 ;欧洲南部普遍干旱少雨...

2025-01-17 45 经济报告

《指引》和《准则》的发布明确了企业的环境、社会、可持续发展相关治 理维度下信息披露的强制性、标准化程度不断提高。《指引》和《准则》 的发布也进一步促进...

2025-01-16 99 经济报告

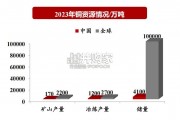

铜:中国2023年预计矿山铜产量170万吨,约占全球7.73%;冶炼产量1200万吨,约占全球44.44%;储量4100万 吨,约占全球4.1%; 铝...

2025-01-07 74 经济报告

2023 年,围绕打造流程更优、效率更高、服务更好的税收营商环境,圆满完成全市 税收营商环境创新试点改革任务,全力推动各项工作取得新突破、新成效。聚焦...

2024-12-30 54 经济报告

建筑、采矿和公用设施设备为核心,贡献超 90%的收入与营业利润。收入端:24H1 建筑、 采矿和公用设施设备、工业机械及其他业务、零售金融收入占比分别...

2024-12-23 59 经济报告

最新留言