Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 120 TMT行业报告

2018 年广告行业表现为整体稳健增长。2017 年三季度以来,受益于经济逐渐由投资拉动型增长向消费拉动型增长转变,广告行业迎来了一轮复苏周期,2018 年前三季度广告刊例花费同比增长 5.7%,略高于 2017 年同期增速 5.1%。

我们预计,2018 年广告业经营额全年增速为 6.9%。我们选取国内生产总值(GDP)作为宏观经济衡量指标,并选取广告经营额数据作为广告产业的衡量指标。我们发现,广告业经营额与名义 GDP 存在较高相关性,且两者比值(即广告强度)相对较为稳定。2011年广告业迎来金融危机后首次增速修复后,中国广告强度始终保持在 0.83%-0.87%之间,考虑到三四季度广告业整体市场景气程度下降,全年广告刊例花费增速可能进一步回落,基于中金公司宏观组 2018 年名义 GDP 增速 9.6%预测(实际 GDP 增速 6.6%),我们预期2018 年全年广告业经营额增速为 6.9%,对应 0.81%的广告强度。")

从主要媒体经营状况看,内部分化趋势进一步加剧。截至 3Q18,数字与生活圈媒体仍保持高增速,但传统媒体增长乏力。根据 CTR 数据,电梯海报、电梯电视、影院视频媒体1~3Q18 广告刊例花费同比增速分别为 25.5%、24.8%、22.6%,位列前三;电视、电台、互联网分别增长 3.6%、8.3%、7.1%,增速稳健。但传统户外广告、报纸、杂志等媒体刊例花费下降较多。广告主投放广告时更倾向于投放曝光率高、转化率好的优质核心媒体。

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 120 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 66 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 54 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 81 TMT行业报告

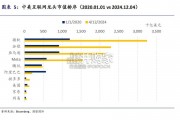

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 68 TMT行业报告

最新留言