Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 120 TMT行业报告

概览:近年广告大盘稳定增长,互联网广告规模已占据主导地位,增速持续跑赢大盘但边际增长放缓。工商总局统计显示,2017 年全国广告经营总额近 6900 亿元,同增 6.3%,大盘增长稳定。其中,互联网广告在经历爆发期后,继续保持较高增长。据艾瑞咨询测算,2017 年国内互联网投放同比增长超 30%,规模达到近 4000 亿,占大盘比重超过一半,高基数下依旧显著跑赢大盘。尽管移动互联网用户数和时长均有较明显的见顶迹象,但是随着互联网广告模式的创新以及技术带来的精准度提升,我们预计未来互联网营销仍将显著跑赢大盘,但边际增长或将逐步放缓。

驱动:互联网迅速普及叠加广告技术逐步完善,驱动互联网广告市场规模高速增长。随着智能终端的普及(截至 2017 年 12 月中国互联网人口达 7.72 亿,普及率为 55.8%,已覆盖全国主流消费人群,CNNIC),触网渗透率逐步提升,单用户时长持续增长(单用户日使用时长达到近 5 小时,QuestMobile),互联网广告市场在过去 8 年增长了超过 10倍,从 2010 年的 337 亿增长至 2017 年的 3884 亿,并且增速始终保持在 30%以上。而中国主要的互联网平台公司不同程度的依靠 to B 的广告收入变现,包括电商、搜索引擎、新闻资讯、在线视频、社交网络等,各类互联网平台大爆发带动的用户注意力增长以及精准化、本地化等营销技术的完善驱动互联网广告快速增长。随着网民人口渗透趋缓以及时长见顶,我们认为未来行业增长将更加依赖广告模式的创新以及技术驱动。

广告产业链:广告产业链主要参与方包括广告主、营销代理/中介、广告媒介/媒体。广告媒介是广告资源的提供者,互联网广告媒介一般是各类汇聚用户注意力的 APP(如微信、微博、头条),广告主通过广告媒介将产品等信息触达到广告受众。而营销代理/中介为广告媒体和广告主提供广告相关的专业中介运营服务(如市场调研、广告策略、广告创作、媒介计划、媒体采购、媒介执行等),其核心价值包括批量采购媒体资源的规模优势、提供专业化投放与监测服务以及隔离操作风险等。

")

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 120 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 68 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 55 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 82 TMT行业报告

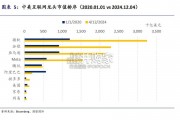

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 70 TMT行业报告

最新留言