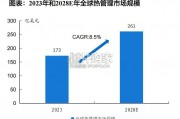

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 109 智能制造行业报告

控制器是自动化的核心。工业过程大致分为连续过程工业、离散过程工业、间隙过程工业三大类,随着工业自动化技术的发展,三类工业过程衍生出过程控制、离散控制和间隙控制。1930 年以来,工控技术经历了三个主要阶段。

工业机器人是控制器的重要下游领域。在自动化生产中,工业机器人整体,包括自有控制器,属于 PLC 控制下的一个部分,而且自有的控制器通常属于专业控制器或 PC-based 控制器,两种控制器技术共用,主要差别在于对应用领域是否专业化。

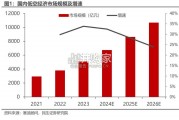

机器人市场扩张带动控制器需求上涨。工业机器人密度实现了跨越式的发展,千亿市场蓄势待发。随着人口红利消退和产业升级需求扩张,中国制造业对工业机器人的需求旺盛。自 2013 年起,我国发展成为全球工业机器人的第一大市场。2018 年我国工业机器人市场规模达到 62.3 亿美元,占全球市场的 37.04%。根据国家级专项规划《机器人产业发展规划(2016-2020 年》,2020 年我国工业机器人使用密度达到 150 台/万人。假设到 2020 年目标能够实现,预计 2018-2020 年我国工业机器人使用密度分别为 109、129 和 150 台/万人,同时假设我国工人数量保持稳定,每年存量工业机器人更新率为 12.5%。考虑工业机器人售价降低的情况,我们预计 2020 年我国工业机器人本体市场规模可达到 459 亿元,2018-2020 年我国工业机器人本体市场规模总计可达千亿元以上。

")

标签: 智能制造行业报告

相关文章

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 109 智能制造行业报告

滑雪、滑冰场地数量增长。根据国家体育总局发布的《大众冰雪消费市场研究报告(2023-2024 冰雪季)》, 2023 年全国共用各类冰雪运动场地 28...

2025-01-09 53 智能制造行业报告

2025 年全球机器视觉市场规模有望达千亿,全球市场集中度高。随着工业自动化技 术的不断发展,机器视觉在工业领域的应用越来越多,市场规模不断扩大。据...

2025-01-03 88 智能制造行业报告

市场普遍担忧:美国加关税会导致收入降速或下滑,中国在全球份额下降,关税成本增加或转嫁导致利润率下滑。 与市场共识不同,我们发现加关税对轻工出口企业收入...

2025-01-03 76 智能制造行业报告

国产品牌挖机市场份额显著提升,已超过 80%。根据慧聪工程机械网 数据,2017 年国产品牌市占率达 50.4%,并在之后保持较快提升趋势,2022...

2025-01-02 63 智能制造行业报告

反无人机行业:对低空经济以及军事发展具有关键意义。我国国防建设正处 于转型关键期,装备体系不断调整。传统地面作战和近岸防御装备数量逐渐优化, 远海防卫...

2025-01-01 87 智能制造行业报告

最新留言