Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

计算机视觉是国内外 AI 企业最集中的领域,商业成熟度较高。从 AI 企业的应用技术方向分布来看,计算机视觉技术企业在全球 AI 企业中占比约 40%,在国内占比约 46%;无论国外还是国内,计算机视觉都是 AI 企业最集中的领域。从市场规模来看,2017 年计算机视觉市场占全球 AI 市场总规模的 16.9%,排在语音识别之后;而国内计算机视觉市场占 AI市场的 34.9%,排名第一。国内外计算机视觉的市场规模差异要远大于企业分布差异,说明国内计算机视觉公司的总体盈利能力较其他 AI领域的公司较强,商业成熟度较高。

计算机视觉是 AI 领域应用场景最丰富、商业化价值最大的赛道。目前,AI 技术处理的数据类型不外乎四类:文字、语音、图像和视频。从信息维度来看,从文字到视频维度是递增的,文字的信息维度最少、包含的信息量也最少,视频的信息维度最多、包含的信息量最大。反映在数据量占比上,以线上数据为例,根据 Cisco 的研究,到 2022 年全球线上视频流量占总流量的比例将从2017 年的 75%上升到 82%,说明线上数据将越来越被视频数据所主导。信息维度更高加之数据量更大,因此以图像和视频为主要处理对象的计算机视觉要比以文字或语音为主要处理对象的其它 AI 技术具有更加丰富的应用场景和商业化价值。我们认为,当前资本市场也正以其资源配置、资产定价功能充分反映计算机视觉相对其它 AI 领域的优势。例如,根据公开资料,当前计算机视觉行业四家头部初创企业(商汤、旷视、依图、云从)的总估值已经超过 1000 亿人民币,也超过了语音识别行业几家头部初创企业(思必驰、云知声、出门问问、图灵机器人、捷通华声)总估值加上 AI语音龙头科大讯飞的市值总和。

市场格局上,科技巨头把控基础层,初创企业领跑应用层。计算机视觉架构从下至上:1)基础层——核心芯片被 Intel、Nvidia 等传统芯片厂商把控,新型芯片厂商尚未崛起,规模应用有待时日;开源平台以谷歌的 Tensorflow、Facebook 的 Caffe 等为主,其它企业的深度学习框架多为二次开发;2)技术层——算法,初创企业占优;云计算,几乎被 AWS、Google Cloud、Azure、阿里云等垄断;3)应用层——垂直行业龙头占据场景,技术层初创企业向上渗透。根据 IDC,2017 年中国计算机应用市场总规模约为 15.5 亿元,商汤、旷视、依图、云从‚四小龙‛市场份额共计达 69.4%,至 2022 年中国计算机视觉应用市场规模将达到 146. 1 亿元人民币。

")

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 69 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 56 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 82 TMT行业报告

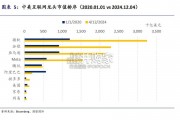

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 71 TMT行业报告

最新留言