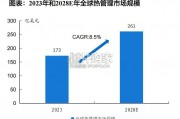

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 112 智能制造行业报告

汽车电动化浪潮趋势不可逆转。随着全球汽车巨头加码布局新能源汽车,汽车行业电动化趋势确立无疑,而在电动化浪潮中,中国已经具备较强的先发优势,发展新能源汽车不仅可以摆脱对石油资源的过度依赖,还能实现自主品牌的“换道超车”,新能源战略是国产汽车从做大到做强最关键的一环。政策端来看,补贴退坡边际效应递减,双积分政策保障中长期发展,补贴已经进入倒计时。产品端,随着补贴持续退坡和政策明显导向,企业产品思路从“挣补贴的钱”逐渐转向推出好的产品,18 年已经成为个人消费崛起元年,随着 19 年企业加速布局新产品,“爆款车”的出现有望带动行业加速成长。

19 年补贴新政退坡幅度较大,短期企业盈利承压,长期终归市场化。19 年补贴新政整体退坡幅度较大,过渡期内,按照 18 年补贴的 0.6 倍施行,而过渡期后对纯电动续驶里程 250≤R<400km,国补 1.8 万,对 R≥400km,国补 2.5 万,地补取消,同时 1.1倍系数标准提升,综合地补总补贴退坡总幅度接近 70%,幅度较大。对车企而言,短期成本降低难以弥补补贴退幅,车企面临两难选择,终端不涨价盈利端压力较大,若涨价幅度较大对销量或有一定影响,所以 19-20 年对企业成本控制能力和品牌力是考验期。长期来看,电动车终要完全进入市场化竞争,随着动力电池等核心零部件成本逐年降低,2021 年以后优势车企可以实现电动车全生命周期成本与燃油车持平,同时随着国内外车企加速布局,电动车市场化竞争即将到来。

双积分考核保障 19-20 年新能源乘用车复合增速“红线”37%。我们对国内 13 大集团双积分进行估算,对于 CAFC 油耗积分,19-20 年由于达标值乘数 β 在 16-20 年分别是134%/128%/120%/110%/100%,在总产量结构稳定前提下,会导致 CAFC 负积分大幅增多,而车企解决双积分的最有效途径为生产新能源车,首先生产电动车会增加 NEV积分,富裕积分可以补偿 CAFC 负积分,同时电动车为 0 油耗/极低油耗的选择,在计算 CAFC 积分是还可以作为放大系数进行补偿,从而降低负积分。我们假设 19-20 年燃油车复合增长率 1%,以 18 年新能源汽车和燃油车作为依据,假设结构不变,假设新能源乘用车未来两年复合增速 20-80%梯度序列,得到在不同新能源乘用车增速下,对应 13 大汽车集团双积分的结果:新能源乘用车复合增速要达到 37%以上,才能在2020 年双积分结算时行业没有负积分(负的 CAFC 积分可以被 NEV 正积分抵偿)。在此假设下,如果按照最低增速来看,新能源乘用车 19-20 年销量将达到 137 万、188万辆,加上新能源商用车刚好可以达到 2020 年新能源汽车产销 200 万的目标。故我们认为,后补贴时代的过渡期(19-20 年),双积分是支撑行业销量增长的驱动力之一。

")

相关文章

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 112 智能制造行业报告

L4及以上高阶自动驾驶的商业化落地主要包括四大类型:1)港口/矿区(自卸卡车/集装箱卡车)、2)物流 配送最后一公里(配送车)、3)干线物流(重卡)、...

2025-01-14 177 汽车行业报告

根据弗若斯特沙利文的数据,2023 年按销售输出功率计,固定式发电(包括分布式发电和 离网电源)、乘用车和商用车各占全球燃料电池下游应用的 30%、2...

2025-01-13 85 汽车行业报告

滑雪、滑冰场地数量增长。根据国家体育总局发布的《大众冰雪消费市场研究报告(2023-2024 冰雪季)》, 2023 年全国共用各类冰雪运动场地 28...

2025-01-09 58 智能制造行业报告

业绩与销量关系密切,行业发展仍需关注下游增量。尽管市场关注行业降价竞争等 内卷问题,但观察数据情况,与收入、利润等业绩同步的仍然是销量的变化。2024...

2025-01-06 94 汽车行业报告

2025 年全球机器视觉市场规模有望达千亿,全球市场集中度高。随着工业自动化技 术的不断发展,机器视觉在工业领域的应用越来越多,市场规模不断扩大。据...

2025-01-03 91 智能制造行业报告

最新留言