Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

今年以来行情回顾:Capex 回升,推动行业进入成长新周期。通信板块今年以来的表现整体符合我们 19 年策略报告的观点:运营商资本开支的提升带动行业盈利改善和估值的修复。今年以来至 5 月 6 日,通信板块(申万分类)累积上涨18.38%,板块 PE(TTM)从年初的 35.78 提升至 41.46(5 月 6 日统计值),PE 估值水平处于 2000 年以来的 62.96%分位。

低频重耕与 5G 预商用推动运营商 Capex 回升,行业进入成长新周期。行业盈利水平同运营商资本开支相关性高,我们以通信(申万)行业为基础,从中剔除深桑达 A、宁通信 B、*ST 沪普 B、东信 B 股、*ST 信通、ST 九有、*ST 上普、信威集团、金亚科技,作为通信行业的分析样本。整体来看,行业盈利能力(毛利率、净利率、ROE)的变化趋势同运营商资本开支的变化趋势基本一致。2018 年处于我国 4G 建设周期尾声,运营商资本开支合计为 2869 亿,较17 年下滑 6.9%。行业盈利能力方面,2018 年行业毛利率、净利润和 ROE 较 2017 年皆有所下滑。毛利率方面,2018 年行业毛利率中位数为 25.87%,较 17 年的 26.79%下降约 0.92 个百分点。净利率和 ROE 方面,18 年中位数分别为 6.28%和 6.09%,较 17 年下分别下降 2.34 个百分点和 2.25 个百分点。

行业整体:招标尚未启动,行业盈利改善不明显。2019 年 Q1,通信行业实现收入合计 1677 亿元,同比下滑 1%,剔除中国联通、中兴通讯、大唐电信后的总收入为 720 亿元,同比增长 8%;2019 年 Q1,通信行业实现归母净利润合计 62.76 亿元,同比增长 46445%。行业归母净利润大幅提升主要系 2018 年一季度中兴受美国制裁缴纳罚金所致。剔除中国联通、中兴通讯、大唐电信后的归母净利润合计为 39.45 亿元,同比下滑 8%。营收增速分布方面,增速较低(<10%)的公司个数较上年增多,中高速增长(>30%)的公司家数下滑。归母净利润增速分布与上年基本一致。

")

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 69 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 56 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 82 TMT行业报告

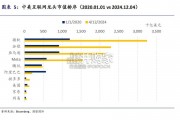

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 71 TMT行业报告

最新留言