Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

纵观 2018 年以来的数据,真正在增量市场的需求端上展现 “上行”趋势的 APP 品 类非常少,严格来看可能仅有“新闻类”和“视频类”有轻微的增速上行 。下载量 反映是增量市场的情况,要想在增量市场中“上行”,需要极大的Ԁ新力量去推动。 或许是越来越智能的个性化推荐应用于新闻资讯类产品 ,更加轻盈且有趣的小视频 兴起,给这两个品类注入了活力,带动了这两个品类在增量市场上的上行趋势。 但是我们仍然要看到,即便是这两个品类,它在人均下载量上的“上行”趋势仍是 比较“轻微”且是充满波折的,这也再次印证在移动互联的后半程,大众手机的“承 载力”日渐饱和,需要更大的Ԁ新动力去带动大众数字生活的升级。 接着看近一年内数字生活产品的新增供给。 各类别 APP 新增量反映的是“增量供给”的情况,是开发者的热情、投入与活力。 这张图表可以帮助我们理解各个类别在供给侧的活跃程 度,将之与表 1 各类别 APP 人均下载量(反映的是需求侧的情况)对应来看,可以相互印证和补充。

纵向看 18 年到 19 年春节之前各类别 APP 新增数量的数据,除了游戏、生活、购物 这些在第一和第二梯队的类别有比较高的新增幅度以外 ,大部分类别的 APP 数量在 2018年都维持着一个比较稳定的增长态势,有部分类别的 APP 新增速度在明显放缓, 如旅游、健康、社交类。对应看旅游、健康、社交类这三个类别的 APP 在人均下载 量上的表现,旅游与健康是上文 (见表 1)中提到的第四梯 队,是所有类别中人 均 下载量最低的两个类别,开发投入的不足或许是这两个类别在需求市场上不活跃的 原因之一。社交类产品虽然新产品增长速度放缓 ,但是却不妨碍它在人均下载量 上 的活跃表现(在人均下载量上属于第二梯队 ,见表 1),这或许与头部 APP 逐渐扩 大了用户范围相关。19 年春节之后是一个显著的拐点,所有类别的产品无一例外都 在 19 年 3 月加快了新增产品的速度。由于目前数据有限,尚不能判断这是开发市场 回暖的标志,还是一个周期性的惯例变化。

上文(见表 1)我们根据各类别 APP 在 18-19 年的人均下载量分为了“四大梯队”,用 以展示“增量需求”的变化趋势。第一梯队是遥遥领先的游戏类,第二梯队包括视频、 社交、购物、生活、阅读五类。 在“增量供给侧”可以看到,游戏依然是开发投入最多的 APP 类别,是遥遥领先的第一 梯队,但是第二梯队中仅有生活与购物两类,其余类别的增量幅度并不大,都属于第三 梯队。 这种情况说明,开发投入并不是唯一解释增量市场活跃程度的变 量。视频、社交、阅读 等品类虽然新增APP数量不多,但是这些类别的头部APP逐渐拥有了越来越多的新用户, 通过这种方式挑动了整个类别在增量市场的活跃程度。 最后来看 19 年第一季度中各级城市不同类别产品的人均下载量。 它反映的是在ӿӿ过去的一个季度里各地需求增量市场的活跃程度,是身处不同社会、 经济、文化地区的用户对不同种类的数字生活产品“新增”的需求。需要强调的是人均 下载量是只能反映增量市场的情况,不能完全说明这一类别在某地域的受欢迎程度,它 还受到这类产品下沉的速度、产品自身生命周期的影响。

")

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 69 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 56 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 82 TMT行业报告

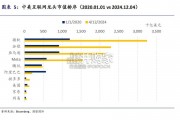

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 71 TMT行业报告

最新留言