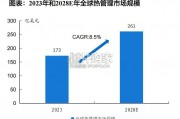

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 113 智能制造行业报告

工业机器人产业链主要包括下游系统集成、中游本体制造和上游核心零部件(主要是减速器、伺服系统、控制系统)。上一篇报告中我们主要分析了产业链的市场规模和国产化替代程度。从市场规模来看,下游系统集成和中游本体的市场规模相对较大,而上游零部件只有百亿级别;从国产化替代进程来看,下游和中游的国产替代水平相对较高。下游系统集成商中本土系统集成商占比约有 90%以上,中游本体制造国产化率约有 30%左右,而上游零部件中减速器和伺服系统国产化率最低,约 10%左右,控制系统国产化率约为 15%。因此本篇报告主要聚焦于工业机器人产业链的中游本体制造和下游系统集成两大环节,上游核心零部件我们会在下一篇报告中详细论述。

从行业基本面分析出发自上而下落实到银行业务层面。本篇报告主要分析我国工业机器人本体和系统集成领域的供求关系和竞争格局,并从分析中判断目前行业处于周期的什么位置以及银行在筛选客户时的标准,最后总结出银行在工业机器人行业潜在的业务机会,将择时、择客户和择业务三者相匹配。本体和系统集成领域整体供求关系是:(1)工业机器人产销量增速回落,受下游需求影响显著;不同应用领域需求呈现“长尾化”特点,非汽车领域需求空间巨大。(2)高端本体供给不足,低端供给过剩;系统集成项目对行业应用经验积累要求高、非标准化难以形成规模效应、项目回款周期长使得系统集成商数量多、规模小、主要集中在中低端领域。考虑到 2018 年工业机器人价格下滑、企业净利率下滑以及主要上市公司在投项目收缩,项目达产时间大多后延到 2019 年底,我们认为工业机器人行业有望在 2019 年底触底。

竞争格局是:(1)本体+集成模式整体偿债能力和盈利能力最优,同时规模增速较高、成长空间大,现阶段本体+集成模式是相对较优的选择。(2)系统集成高端领域外资占优,国产机会在中低端市场和新兴领域,需关注深耕细分子领域的龙头系统集成商或下游应用覆盖国产化加速替代领域比例较高的企业。(3)发那科、ABB、安川和库卡在本体领域处于垄断地位,但本体只是作为突破口,需要更多切入应用场景,坚持研发掌握核心技术是关键要素。本体领域差异化竞争手段主要是根据特定子领域对通用型机器人软硬件进行适度改造或打造高端本体。

")

标签: 智能制造行业报告

相关文章

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 113 智能制造行业报告

滑雪、滑冰场地数量增长。根据国家体育总局发布的《大众冰雪消费市场研究报告(2023-2024 冰雪季)》, 2023 年全国共用各类冰雪运动场地 28...

2025-01-09 58 智能制造行业报告

2025 年全球机器视觉市场规模有望达千亿,全球市场集中度高。随着工业自动化技 术的不断发展,机器视觉在工业领域的应用越来越多,市场规模不断扩大。据...

2025-01-03 92 智能制造行业报告

市场普遍担忧:美国加关税会导致收入降速或下滑,中国在全球份额下降,关税成本增加或转嫁导致利润率下滑。 与市场共识不同,我们发现加关税对轻工出口企业收入...

2025-01-03 79 智能制造行业报告

国产品牌挖机市场份额显著提升,已超过 80%。根据慧聪工程机械网 数据,2017 年国产品牌市占率达 50.4%,并在之后保持较快提升趋势,2022...

2025-01-02 65 智能制造行业报告

反无人机行业:对低空经济以及军事发展具有关键意义。我国国防建设正处 于转型关键期,装备体系不断调整。传统地面作战和近岸防御装备数量逐渐优化, 远海防卫...

2025-01-01 89 智能制造行业报告

最新留言