2024年1-9月,食品饮料行业网络广告投入指数达69.1亿,同比轻微下降2.2个百分点;其中,饮料类广告投入指数同比减少4.5亿, 而食品类广告投入...

2025-01-10 36 食品饮料酒水行业报告

厂商能否顺利提价在很大程度上取决于当前的市场竞争格局:若在区域形成绝对垄断,则 具备强势的议价能力,因此提价动作可以顺畅展开;若在区域与若干家厂商形成寡头垄断,则 需要与竞争对手取得默契同步;若在区域份额落后,则议价能力较弱,只能被动成为价格的接 受者。分省级市场来看,当前我国啤酒市场竞争格局仍未完全稳定,仅少数省份决出市场份 额的绝对领先者,大多数省份尚处于寡头垄断或垄断竞争阶段,尽管存在市场格局发生巨大 变化的可能,但是在近年来行业整体消费量持续走低但成本却逐渐走高的大背景下,各厂商 所面对的囚徒困境使得各自在价格层面不主动求变仍是上策,即成本压力使得过去的低价营 销策略不再行得通,但直接提价进而可能因此丧失市场份额的策略也不可接受。

尽管随着产品结构升级的推进,我国中高端啤酒占比逐年提升,但是总体来说当前行业内 低端产品销量占比仍高达 71.7%。低端产品的受众对价格敏感度较高,价格的提升将会导致 需求的下滑,因此除非万不得已(成本压力持续上行),厂商不会轻易提价。

产量见顶且原材料成本居高不下对于原本就盈利羸弱的啤酒厂商来说更是雪上加霜,盈利 空间不断被压缩。在此背景下,厂商均淡化对量增的诉求,从产品、成本及费用等多角度齐发 力以期提升盈利能力。在产品端,基于直接提价难以持续,因此产品结构升级成为厂商发挥 主观能动性的唯一工具。尽管当前我国啤酒行业竞争格局仍未稳,分省级看仅少数省份决出了绝对领先者,但是前 期行业的下滑加剧了行业洗牌,部分小企业难以熬过冰冻期,龙头厂商整体优势更为明显, CR5 整体市场份额进一步集中。叠加成本端带来的持续压力,预计各大厂商重打价格战的概 率不大,总体来看国内啤酒行业 ASP 提升之路是较为顺畅的。

作为国际巨头的百威英博,自 1984 年起便通过向珠江啤酒提供技术切入中国市场。在进 入中国市场的 35 年间,百威英博双轮驱动:一方面通过收购雪津、哈啤及金士百等地方强势 品牌实现全国化布局;另一方面,在其他玩家为争份额、抢市场而苦打价格战时,百威英博持 续引入旗下百威、时代、科罗娜(分别于 2010 年/2011 年/2014 年上市,早于国内品牌 2015 年至今的高端产品推出潮)等高端品牌抢占高端市场,先发优势+成功的品牌营销,百威英博 牢牢占据高端啤酒第一品牌的位置。

")

标签: 食品饮料酒水行业报告

相关文章

2024年1-9月,食品饮料行业网络广告投入指数达69.1亿,同比轻微下降2.2个百分点;其中,饮料类广告投入指数同比减少4.5亿, 而食品类广告投入...

2025-01-10 36 食品饮料酒水行业报告

乳制品需求增长,源于居民健康意识增强,进而推动牛奶销量增长。 人均乳制品消耗量的快速增长显著推动了牛奶销售量的提升,2017-2022年人均乳制品消耗...

2025-01-08 47 食品饮料酒水行业报告

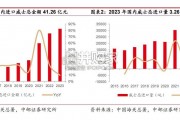

2023 年我国进口威士忌金额 41.26 亿元,2015-2023 年复合增长 24.03%。 根据中国海关总署,2015-2023 年我国进口威士...

2024-12-25 63 食品饮料酒水行业报告

榨菜产业链发展成熟,需求端持续结构升级,供给端一超多强的格局稳定。榨菜作为一种以青菜头为原料的佐餐调味食品,主要用于下饭、就馒头等场景,主销于流通KA...

2024-12-13 39 食品饮料酒水行业报告

人们对“无致敏原食品”生活方式的关注度并不高,仅有约 50% 的消费者比较感兴趣,其中 最为常见的是追求健康的消费者。超过一半的澳大利亚人和新西兰人从...

2024-12-02 46 食品饮料酒水行业报告

最新留言