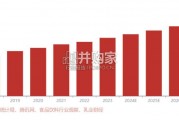

2024年1-9月,食品饮料行业网络广告投入指数达69.1亿,同比轻微下降2.2个百分点;其中,饮料类广告投入指数同比减少4.5亿, 而食品类广告投入...

2025-01-10 36 食品饮料酒水行业报告

从当前调味品行业增速来看,增速逐步放缓,品类发展也逐渐完善成熟。调味品细分品 种非常多,包括酱油、食醋、蚝油、调味酱、复合调味料、香辛料等,属于多品类大市场。从 内部各子品类来看,由于消费习惯和渗透率的不同,各个子品类则处于不同的发展阶段:复合 调味料目前处于发展早期;味精已处于衰退期,竞争高度垄断,市场份额正逐步被高鲜酱油、 鸡精等替代;食盐差异化小,历经数千年发展已相对成熟,变化空间不大;酱油渗透率高,已 形成数家规模化的成熟企业,但细分领域差异化创新仍存在机会,市场集中度也有待进一步提 升,故属于成熟期的早期阶段;蚝油上市的时间比较晚,渗透率不高,消费习惯没有养成,仍 处于成长阶段;料酒经过前期的市场培育导入,正处于快速放量上升期,将在未来较长一段时 间内保持高增长;食醋由于口味差异悬殊导致四大名醋割据市场,而且资本介入不深,尚未出 现全国化企业,未来整合空间较大。

食醋行业发展目前处于品牌化的中前期,未来增速较快。根据欧瑞数据,2018 年酱油和 醋占中国居民调味品消费量的比重分别为 60%和 20%,醋成为仅次于酱油的第二大品类;而 蚝油、醋以及汤类复合调味料三个子领域的增速领先于其他调味品,食醋行业发展目前处于品 牌化的中前期,也就是成长期的初期阶段,消费者的品牌意识在增强,还有巨大的提升空间, 和发达国家相比:人均消费金额还有三倍以上提升空间,未来若能突破区域口味差异以及拓展 餐饮渠道,则醋业市场会有更大的增长空间。

醋行业特征:大市场、小企业产业格局明显,品牌集中度低。食醋的起源和不同地区对食 醋口味的偏好使食醋行业区域性特征明显,而需求空间又因食醋品牌地域特征受局限,最终导 致行业内无全国性食醋企业龙头。我国食醋起源于山西,而今发展为四大名醋:山西老陈醋、 镇江香醋、福建永春醋(又称“红曲老醋”),阆中保宁醋。北方人喜陈醋,其味酸爽厚重;江 南人好香醋,其味鲜香,略带回甘;福建等东南地区偏爱永春醋,口感偏甜,酸味较薄;四川 等西南地区喜食保宁醋,酸味柔和,色泽棕红。 全国大小生产食醋企业共计 6000 余家,在 6000 多家醋企中,品牌企业产量仅占 30%, 其他作坊式小企业占 70%,目前中国食醋产业年产量已接近 500 万吨,根据 2018 年中国调味品协会《中国调味品著名品牌企业 50 强/100 强》 产量 10 万吨以上的食醋企业有 4 家,占总 数的 11%;总产量在 5-10 万吨的食醋企业有 3 家,占总数的 8%;总产量在 1-5 万吨的企业有 22 家,占总数的 61%;总产量在 1 万吨以下的企业有 7 家,占总数的 20%。根据 2018 中国调 味品协会数据,恒顺集团、紫林醋业、山西水塔产量分别为 32.5 万吨、18.3 万吨、15.7 万吨, 以 500 万吨估计食醋行业产量,我国食醋 CR5 仅有 16%左右,与日本的食醋行业 CR5 在 60%~80%,相比之下,我国醋行业品牌集中度低,未来有很大的整合空间。调味品行业与其 他行业相比,周期性特征并不突出,随着全国居民消费水平的提升以及国家食品安全监管力度 的增强,将进一步推动品牌类调味品生产企业的产品市场占有率,食醋类市场集中程度将会有 所提升。

")

标签: 食品饮料酒水行业报告

相关文章

2024年1-9月,食品饮料行业网络广告投入指数达69.1亿,同比轻微下降2.2个百分点;其中,饮料类广告投入指数同比减少4.5亿, 而食品类广告投入...

2025-01-10 36 食品饮料酒水行业报告

乳制品需求增长,源于居民健康意识增强,进而推动牛奶销量增长。 人均乳制品消耗量的快速增长显著推动了牛奶销售量的提升,2017-2022年人均乳制品消耗...

2025-01-08 47 食品饮料酒水行业报告

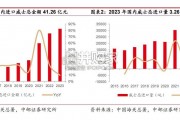

2023 年我国进口威士忌金额 41.26 亿元,2015-2023 年复合增长 24.03%。 根据中国海关总署,2015-2023 年我国进口威士...

2024-12-25 63 食品饮料酒水行业报告

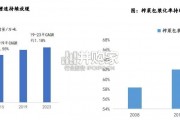

榨菜产业链发展成熟,需求端持续结构升级,供给端一超多强的格局稳定。榨菜作为一种以青菜头为原料的佐餐调味食品,主要用于下饭、就馒头等场景,主销于流通KA...

2024-12-13 39 食品饮料酒水行业报告

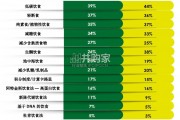

人们对“无致敏原食品”生活方式的关注度并不高,仅有约 50% 的消费者比较感兴趣,其中 最为常见的是追求健康的消费者。超过一半的澳大利亚人和新西兰人从...

2024-12-02 46 食品饮料酒水行业报告

最新留言