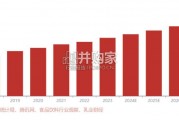

2024年1-9月,食品饮料行业网络广告投入指数达69.1亿,同比轻微下降2.2个百分点;其中,饮料类广告投入指数同比减少4.5亿, 而食品类广告投入...

2025-01-10 36 食品饮料酒水行业报告

全球品牌拉力:中国市场固有的高端形象; 高端消费场景的渠道粘性:娱乐渠道占比显著 高于行业; 高端啤酒营销操作模式:高费用率;“百威, 敬真我”;经典广告形象;中国电音节、世界 杯等 。 团队文化:从邓明潇(Michel Doukeris)到吉 祥(Jean Jereissati Neto),3G资本烙印。华润缘何低对价与喜力战略合作? 华润以243.5亿港币为40%股权对价与喜力合作。交易完成后,喜力获得华 润啤酒控股公司CBL(华润创业旗下)40%股权,华润获得喜力大中华区 销售权、喜力0.9%股权、以及全球范围推广合作。 弥补品牌高端短板,客观上加大高端啤酒竞争。高端现状:整体450-500万吨销量,百威超过200万吨,华润+喜力仅在 60-70万吨。百威高端销量220万吨,占比近半;远超青啤100万吨左右; 华润、嘉士伯50万吨左右;喜力不足20万吨。华润品牌基因桎梏:雪花成就华润,也限制高端化进程。打造全国性品牌 雪花成为行业霸主,同时也被雪花的低端属性桎梏; 华润近年高端产品效果平平。近年推出脸谱、SuperX都在高费用下运行, 消费者接受度平平,19年推出匠心营造、黑狮黑啤、Marrsgreen,继续试 水。百威英博在全球众多品牌可考虑未引进中国,知名的品牌:Bud light,德国 贝克啤酒等; 高端超组合中,将个别产品降维成战术品牌缠绕对手。Eg:在基地市场福 建,百威推出200ml科罗娜,锁定10元价格带,直接缠绕喜力主品牌,留出 空间给12元价格带的百威主品牌; 超高端精酿领域已超前布局。百威英博旗下ZX Venture开发与收购并行,相 继收购鹅岛、拳击猫、开吧等精酿品牌。

华润和百威直接的竞争,可能推动行业演变 为高端拉锯战。双方在不同维度均有明显优 劣势,可能演变成互有攻守; 百威的高盈利能力受到考验,但对于行业而 言,高端化进程中必然带来盈利确定性的改 善; 路径即是:高毛利及高费用率下的竞争,渠 道低毛利及高费用率竞争,净利率逐步抬升。对标成熟市场:全球主要市场啤酒人均消费量均出现过拐点。人均GDP达到1万 美元前后,啤酒人均消费量均出现回落,行业增长逻辑主要由“量增”转为“质 升”。中国啤酒人均消费量当前约33kg,人口拐点及消费习惯改变背景下,预 计中国人均啤酒消费量拐点已经接近到来。2018全年产量4404万千升,同比微 增0.05%; 中国啤酒消费量未来展望:未来数年维持在4000-4500万千升区间。结构升级驱动增长:价格带提升将是行业空间未来数年进一步打开的主要逻辑。 消费端:消费习惯改变,中高端啤酒增速明显快于整体,7元及以上/L啤酒终 端占比已从2003年的30%提升至2017年的60.9%。 厂商:追逐利润贡献点,推动产品结构升级。 中国吨酒价格:当前仅接近3000元/千升。对比世界主要发达国家和地区,具有 充足提升空间。

")

标签: 食品饮料酒水行业报告

相关文章

2024年1-9月,食品饮料行业网络广告投入指数达69.1亿,同比轻微下降2.2个百分点;其中,饮料类广告投入指数同比减少4.5亿, 而食品类广告投入...

2025-01-10 36 食品饮料酒水行业报告

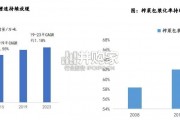

乳制品需求增长,源于居民健康意识增强,进而推动牛奶销量增长。 人均乳制品消耗量的快速增长显著推动了牛奶销售量的提升,2017-2022年人均乳制品消耗...

2025-01-08 47 食品饮料酒水行业报告

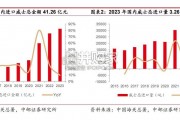

2023 年我国进口威士忌金额 41.26 亿元,2015-2023 年复合增长 24.03%。 根据中国海关总署,2015-2023 年我国进口威士...

2024-12-25 63 食品饮料酒水行业报告

榨菜产业链发展成熟,需求端持续结构升级,供给端一超多强的格局稳定。榨菜作为一种以青菜头为原料的佐餐调味食品,主要用于下饭、就馒头等场景,主销于流通KA...

2024-12-13 39 食品饮料酒水行业报告

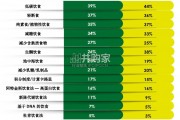

人们对“无致敏原食品”生活方式的关注度并不高,仅有约 50% 的消费者比较感兴趣,其中 最为常见的是追求健康的消费者。超过一半的澳大利亚人和新西兰人从...

2024-12-02 46 食品饮料酒水行业报告

最新留言