气候变化对人类生活的影响愈加深刻和直接。2024 年, 北美地区经历了创纪录的寒潮暴雪,对能源供给和基础 设施造成重大冲击 2 ;欧洲南部普遍干旱少雨...

2025-01-17 41 经济报告

煤炭作为上游资源品,商品价格、企业盈利、行业景气度具有明显周期 性。做长周期复盘时并不适宜用 PE/PB 估值,因为 PE 估值不能准确反映盈 利受经济周期的影响,PB 以资产盈利能力相同为假设前提,而煤矿因地质 条件不同盈利能力差异极大。 回归煤炭资源价值属性,我们构建了煤炭行业吨煤市值指标,以过去 20 年为复盘周期,结合行业利润率、行业资产证券化率综合判断煤炭行业真实 估值水平。 回顾过去 20 年行业发展历史,2007 年与 2018 年是特别值得关注的年 份。2007 年中国神华上市,行业资产证券率大幅提升,估值水平达到 2185 元/吨历史高点,对应煤炭行业利润率 10%。这一时期煤炭股高估值的第一 要素是流动性泛滥,即经济过热煤炭下游需求旺盛,叠加政府主动投放流动 性。 2018 年末煤炭行业吨煤市值仅 585 元/吨,在行业盈利水平修复至 10% 以上后,估值却创 2006 年以来新低。同时 2016 年的煤炭供给侧改革、2017 年的山西国企改革在提升资产证券化率方面效果并不明显。金融去杠杆、经 济增速放缓、国际贸易扰动等压制煤炭估值的风险因素经过释放,市场风险 偏好正在回升。从长周期的角度,估值与盈利终将匹配,均值回归法则也将 发挥作用,改革或是估值提升的最大催化剂。

同煤集团、焦煤集团、晋煤集团、晋能集团、潞安集团、阳煤集团、山 煤集团等七大煤炭集团是山西国企改革核心主体。根据光大煤炭团队研究框 架,从资产证券化程度、上市平台控制权、偿债能力、资源禀赋、盈利能力、 管理层、公司战略等 7 个维度,研判各个集团及其上市公司改革潜力、方式、 对应资产/产业,努力寻找改革“最小阻力方向”。 从上述 7 大维度出发,我们可以找到每个维度对应的国改要素,包括资 产注入空间、资产注入方式(现金/权益)、转型压力程度、可注入资产、改 革动力、改革方向等。对每个国改要素我们则构建了可量化的跟踪指标。焦煤集团是我国目前规模最大、品种最全的优质炼焦煤生产企业,炼焦 精煤年产量超过 4000 万吨。2018 年末集团煤炭地质储量 217 亿吨,可采储 量 114 亿吨。2019 年 3 月末集团原煤在产产能为 0.94 亿吨。集团现有选煤 厂 28 座,总设计洗选能力 1.18 亿吨/年。 集团收入主要来源于煤炭、焦炭及贸易业务,利润主要来自煤炭和焦炭 板块。贸易业务毛利率水平较低,其他业务收入金额较小。从收入规模及盈 利能力来看,煤炭、焦化相关资产或是未来改革的主要领域。

阳煤集团“十二五”期间就已经开始煤矿资源整合,目前资本开支高峰 已过。晋东矿区高瓦斯、中小矿井较多,集团在“十二五”期间就大力投入 省内中小煤矿的整合重组工作。资源整合规模大、煤矿投资项目多,导致集 团资本开支压力较大。根据国家和山西省政府去产能要求,“十三五”期间 计划退出矿井 12 座,涉及产能 1740 万吨/年。从集团去产能计划以及国家 能源局产能 2018 年末的煤矿产能公告来看,集团 19-20 年去产能约 470 万 吨,去产能压力下行将缓解集团资本支出。

")

标签: 经济报告

相关文章

气候变化对人类生活的影响愈加深刻和直接。2024 年, 北美地区经历了创纪录的寒潮暴雪,对能源供给和基础 设施造成重大冲击 2 ;欧洲南部普遍干旱少雨...

2025-01-17 41 经济报告

《指引》和《准则》的发布明确了企业的环境、社会、可持续发展相关治 理维度下信息披露的强制性、标准化程度不断提高。《指引》和《准则》 的发布也进一步促进...

2025-01-16 98 经济报告

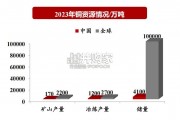

铜:中国2023年预计矿山铜产量170万吨,约占全球7.73%;冶炼产量1200万吨,约占全球44.44%;储量4100万 吨,约占全球4.1%; 铝...

2025-01-07 71 经济报告

2023 年,围绕打造流程更优、效率更高、服务更好的税收营商环境,圆满完成全市 税收营商环境创新试点改革任务,全力推动各项工作取得新突破、新成效。聚焦...

2024-12-30 53 经济报告

建筑、采矿和公用设施设备为核心,贡献超 90%的收入与营业利润。收入端:24H1 建筑、 采矿和公用设施设备、工业机械及其他业务、零售金融收入占比分别...

2024-12-23 58 经济报告

雄安新区毗邻京津冀,承载疏解北京非首都功能,大力发展新质生产力产业。 雄安新区已成立人工智能产业园,并计划雄安城市计算中心在年底新增400P 智能算力...

2024-12-20 81 经济报告

最新留言