由于目前缺乏直接针对肝纤维化的化学药和生物药,若考虑针对病因治疗药物如干扰素、核苷类药 物,Data Bridge预计到2029年全球相关药物市场规模...

2025-01-19 2 医药医疗器械行业报告

国内口腔医疗机构可分为综合医院口腔科、口腔专科医院、口腔门诊部(独立有限公司)和口腔诊所(个体户)。从公立、民营角度分,16年国 内口腔专科医院数量594家,其中公立167家,民营427家,民营数量超过公立医院。从连锁、单体角度分,在国内超过6.5万口腔门诊部及诊所中, 个体诊所数量占比超过95%,大部分个体诊所规模仅有5-10 张牙椅。 口腔医疗机构的市场化程度高,原因在于: 与其他医疗服务子行业相比,口腔医疗的安全性较高,不容易出现医患纠纷; 口腔诊所固定资产投资较低,主要为牙椅和X光机(非必配),一个口腔诊所投入100万-150万即可;多数牙科医生能够负担得起; 患者对口腔医生黏性更强。

比较综合医院口腔科、民营口腔专科医院、连锁口腔门诊部、单体口腔诊所四大体系,我们认为民营口腔专科医院获医及获客能力最强,口腔医院适宜 连锁化,获客能力差的单体诊所将逐步边缘化。 民营开诊所前期手续繁琐,普通医生并不擅长。医生自己开设诊所,涉及到执业许可证、选址、装修、消防等,牵涉卫生、环保多个部门,连锁机 构则有专门的团队来运作。同时,在医质管理上,例如消毒,专科医院及连锁比单体更为规范。 民营口腔诊所的投入和运营成本较高,连锁议价能力更强,能更多降低成本。一般来说,单体诊所投入成本在100万,连锁门店单店投入在 300-500万,单月盈利需要9个月-1年,累计盈利需要2年。门店筹建期投入成本中,连锁门诊部人员工资占总成本比例为2.5%,设备占总成本 比例为36%,但是单店诊所人工占比与设备占比分别为3.4%与52%,连锁门诊和单店门诊相比有成本优势明显。连锁口腔诊所上游议价能力 强,能够有效降低设备及耗材成本占比,盈利水平更强。

民营口腔专科医院及连锁的人才培养机制更健全,牢牢掌握医生核心资源。民营机构的人才培养机制包括:高校定向培养、外部引进、医生股权 绑定(合伙人)等。以通策医疗为例,公司与中国科学院大学、浙江大学、同济大学杭州医学院等院校达成产学研深度合作,且与英国波恩生殖 中心和德国夏里特达成战略合作关系,为公司持续输送优质人才;同时,对于当地优秀的医生合伙人团队,公司会提供品牌、管理、人才、技术、 资金等支持(蒲公英计划)。而民营小诊所不具备规培资质(卫计委认定的第一批培训机构均为三甲医院),医生黏性不足。 牙科医生较其他科室更偏好多点执业,这是支撑民营口腔医疗机构数量快速增长的基础:1)医院体系中牙科医生的培养周期比较长,从硕士毕 业晋升到主任级别平均需要15-20年;2)牙科医生在医院各科室中收入本身较高,且医院可以提供小诊所无法提供的学术、科研平台,很多医生 不愿完全脱离公立体系;3)口腔医疗事故率低。

")

标签: 医药医疗器械行业报告

相关文章

由于目前缺乏直接针对肝纤维化的化学药和生物药,若考虑针对病因治疗药物如干扰素、核苷类药 物,Data Bridge预计到2029年全球相关药物市场规模...

2025-01-19 2 医药医疗器械行业报告

脑机接口的早期应用集中于医疗健康领域,最初旨在为运动障碍患者提供新型辅助技 术。随着 BCI 技术的进步,脑机接口逐渐扩散至心理健康、智能家居、虚拟现...

2025-01-16 101 医药医疗器械行业报告

中药NDA流程主要为:药审中心承办-进入新报任务(平均240天,包含统计/药理毒理/临床/药学/合规等任务 -1至2个月-进入补充资料任务 (平均60...

2025-01-13 78 医药医疗器械行业报告

目前,医用同位素的生产主要靠研究堆、回旋加速器生产制备。截止 2023 年底,全球可用于生产医用同位素的研究堆堆不到 80 座,制备放射性药物的 回旋...

2025-01-09 62 医药医疗器械行业报告

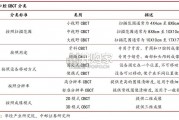

锥形束 CT(CBCT)目前主要应用于口腔诊疗领域,国产化率已经 达到较高水平。从应用场景来看,锥形束 CT 设备在口腔诊疗领域的 使用场景非常广泛,...

2025-01-07 72 医药医疗器械行业报告

最新留言