2024年1-9月,食品饮料行业网络广告投入指数达69.1亿,同比轻微下降2.2个百分点;其中,饮料类广告投入指数同比减少4.5亿, 而食品类广告投入...

2025-01-10 36 食品饮料酒水行业报告

真正的山西老陈醋,“山西老陈醋”五字连用,字体字号颜色一致;(2)总酸度由 4.5 度提高到 6 度及以上,山西老陈醋中不得添加苯甲酸钠。(3)山西老陈醋是山西国家地理 标志保护产品,对山西老陈醋的地域范围、生产工艺、产品质量指标和专用标志使用等作了明 确规定,原产地地域范围即山西省太原市清徐县、杏花岭区、万柏林区、小店区、迎泽区、晋 源区、尖草坪区;晋中市榆次区、太谷县。(4)山西老陈醋的生产工艺及产品产量执行 GB/T19777-2013 《地理标志产品山西老陈醋》。

从当前调味品行业增速来看,增速逐步放缓,品类发展也逐渐完善成熟。调味品细分品 种非常多,包括酱油、食醋、蚝油、复合调味料等,属于多品类大市场。从内部各子品类来看, 由于消费习惯和渗透率的不同,各个子品类则处于不同的发展阶段:复合调味料目前处于发展 早期;味精已处于衰退期,竞争高度垄断,市场份额正逐步被高鲜酱油、鸡精等替代;食盐差 异化小,历经数千年发展已相对成熟,变化空间不大;酱油渗透率高,已形成数家规模化的成 熟企业,但细分领域差异化创新仍存在机会,故属于成熟期的早期阶段;蚝油上市的时间比较 晚,渗透率不高,仍处于成长阶段;料酒经过前期的市场培育导入,正处于快速放量上升期,将在未来较长一段时间内保持高增长;食醋由于口味差异悬殊形成四大名醋割据市场和地方醋 品种并存的市场局面,而且资本介入不深,尚未出现全国化头部企业,未来整合空间较大。

食醋行业发展目前处于品牌化的中前期,未来增速较快。根据欧瑞数据,2018 年酱油和 醋占中国居民调味品消费量的比重分别为 60%和 20%,醋成为仅次于酱油的第二大品类;而 蚝油、醋以及汤类复合调味料三个子领域的增速领先于其他调味品,食醋行业发展目前处于品 牌化的中前期,也就是成长期的初期阶段,消费者的品牌意识在增强,对标日本,人均消费金 额还有三倍以上提升空间,未来若能突破区域口味差异以及拓展餐饮渠道,则醋业市场会有更 大的增长空间。

全国食醋行业特征:大市场、小企业产业格局明显,品牌集中度低。全国大小可生产食 醋的企业达 6000 余家,专业生产的有 3000 多家,生产食醋的企业有在这众多醋企中,品牌 企业产量仅占 30%,其他作坊式小企业占 70%。根据 2018 年中国调味品协会《中国调味品著 名品牌企业 50 强/100 强》产量 10 万吨以上的食醋企业有 4 家,占总数的 11%;总产量在 5-10 万吨的食醋企业有 3 家,占总数的 8%;总产量在 1-5 万吨的企业有 22 家,占总数的 61%;总 产量在 1 万吨以下的企业有 7 家,占总数的 20%。以 500 万吨(中国调味品协会 2011 年公开 发言整体调味醋产量约为 300 万吨,按照 10%左右行业增速))估计目前食醋行业产量,我国 食醋 CR5 仅有 16%左右,而日本的食醋行业 CR5 在 60%~80%,相比之下,我国食醋行业品 牌集中度低,未来有很大的整合空间。

")

标签: 食品饮料酒水行业报告

相关文章

2024年1-9月,食品饮料行业网络广告投入指数达69.1亿,同比轻微下降2.2个百分点;其中,饮料类广告投入指数同比减少4.5亿, 而食品类广告投入...

2025-01-10 36 食品饮料酒水行业报告

乳制品需求增长,源于居民健康意识增强,进而推动牛奶销量增长。 人均乳制品消耗量的快速增长显著推动了牛奶销售量的提升,2017-2022年人均乳制品消耗...

2025-01-08 47 食品饮料酒水行业报告

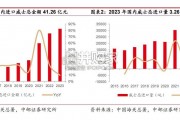

2023 年我国进口威士忌金额 41.26 亿元,2015-2023 年复合增长 24.03%。 根据中国海关总署,2015-2023 年我国进口威士...

2024-12-25 63 食品饮料酒水行业报告

榨菜产业链发展成熟,需求端持续结构升级,供给端一超多强的格局稳定。榨菜作为一种以青菜头为原料的佐餐调味食品,主要用于下饭、就馒头等场景,主销于流通KA...

2024-12-13 39 食品饮料酒水行业报告

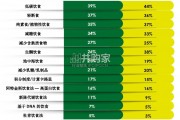

人们对“无致敏原食品”生活方式的关注度并不高,仅有约 50% 的消费者比较感兴趣,其中 最为常见的是追求健康的消费者。超过一半的澳大利亚人和新西兰人从...

2024-12-02 46 食品饮料酒水行业报告

最新留言