展望未来,公关传播行业明显关注技术、关系和战略一致性。当我们询问公关专业人士, 他们认为 2026 年团队最大的机遇在哪里时,人工智能和自动化以 48...

2026-05-12 33 服务业报告

根据环境司南统计,2016 年环卫市场化进入高速发展阶段,全国新签环卫服务合同总金 额为 861 亿元,年化总金额为 248 亿元,同比增长分别为 76%和 80%。2017 年和 2018 年环卫市场化步伐加速,新签环卫服务合同总金额、年化总金额均创新高,分别达到 1701 亿元和 2278 亿元、321 亿元和 482 亿元,2019 年新签环卫服务年化总金额达 550 亿元。 根据我们的测算,2016-19 新订单总金额和年化金额的 CAGR 分别为 48%和 41%。

根据环境司南和E20的统计,主要七家龙头公司的新年化订单从 2016年44亿增加至2019 年的 76 亿;占全行业的比重约 14%-18%,相对稳定。同时可以看出,大公司层面新签合 同年份平均 8-12 年,远高于行业平均 3-5 年;侧面印证了大公司可以依靠资金和品牌优 势获得合同期较长的订单(更多的 PPP 类订单相对政府采购类)和更强的客户黏性。

大多城市环卫装备处于基本环卫装备阶段,机械化程度有待提高。环卫装备行业发展阶段 可分为初级环卫装备阶段、基本环卫装备阶段和全面环卫装备阶段。根据中国产业信息网, 我国城市道路机械化清扫率已从 2012 年的 40%提高到 2017 年的 65%,其中近三成的省 会城市机械清扫率已经达 80%以上,达到全面环卫装备阶段。其他城市逐步向全面环卫装 备阶段发展;县城道路机械化清扫率则从 2012 年的 24%提高到 2017 年的 57%,正逐步 向基本环卫装备阶段发展,距离全面环卫装备阶段还有不小的差距。根据中国产业信息网, 发达国家城市环卫机械化率可达 80%,与之相比,我国环卫产业机械化水平仍有较大发展 空间。

劳动力成本提升+老龄化趋势,环卫机械化势在必行。我国城乡劳动力的成本提升、人口 老龄化趋势、道路面积的增长以及城镇居民对环卫清洁效果要求的提高,共同助推环卫产 业机械化的发展。根据中国产业信息网,我国环卫服务成本中人工成本比重较高,相比美 国环卫服务中人工成本仅占比 30%左右,我国人工成本占比高达到 60%。随着老龄化严 重,以及环卫行业缺乏吸引力,新进入者较少,未来从业人员难以得到补充,必须进行机 械化替代。另外机械作业效率高、成本低,有利于降低政府和企业的负担。

")

标签: 服务业报告

相关文章

展望未来,公关传播行业明显关注技术、关系和战略一致性。当我们询问公关专业人士, 他们认为 2026 年团队最大的机遇在哪里时,人工智能和自动化以 48...

2026-05-12 33 服务业报告

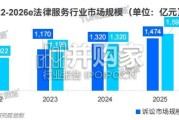

2022—2026年,法律服务市场总规模预计从1960亿元增长至3,540亿元, 年均复合增长率约15.9%,属于中速增长。合规业务、知识产权、出口管...

2026-04-27 36 服务业报告

受访者列出的三大耗时工作分别是:被动性工作(28%)、内容创作(27%)以及成 效评估与报告撰写(20%)。在多数情况下,这些工作都可以通过 AI 工...

2026-02-25 64 服务业报告

资产运维具有几个特点。1)资产运维是典型的生产性服务业,轻资产 重服务,长期具备通胀属性,客户粘性高。短期受所在下游行业的景气 周期影响较大。2)中游...

2025-09-22 80 服务业报告

随着进入老龄化阶段,人的身体机能衰退加速、慢性疾病多发,根据2023年中国慢性病防控大会公布的 数据,我国60岁及以上人群慢性病的患病率超过78%。特...

2025-06-26 64 服务业报告

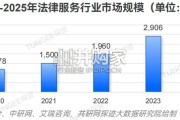

截至2024年底,中国法律服务行业市场规模达3,000亿元人民币,2019- 2024年复合增长率为14.3%,显著高于GDP增速。预计2025年市场...

2025-05-27 195 服务业报告

最新留言