垂直马拉松作为一项全球性健身运动,本年度持续扩展其版图,赛事数量、举办国家、参赛人群、受众范围均呈现积极增长态势。在全球范围内,本年度垂直马拉松赛事保...

2026-05-12 24 体育及用品行业报告

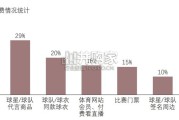

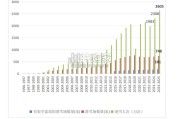

行业格局和集中度:下行市场行业整合加速。行业增长较快的日本和中国集中度基本 持平略有提升,中国 2008-2010 年的 CR5 从 48.8%略微下降至 48.2%,日本从 46.4%提 升至 47.3%,但是行业整体出现调整的美国/英国则出现明显的行业加速整合,其中美国从 29.8%提升至 32.3%,英国从 38.9%大幅提升至 44.3%。品牌来看,Nike 借此机会加速抢 占份额,2007年-2012年在美国/英国的市占率分别从14.6%/13.9%提升至18.9%/19.2%。市值表现:2007 年-2008 年全球和行业危机发生之后,运动品牌全面迎来调整,而 Nike 于 2009Q2 率先开启反弹,Adidas 和 UA 于 2010 年紧随其后,陆续走出了长达 10 年的长牛行情,而其他运动品牌则在 2012-2013 年陆续结束调整。

收入和盈利表现:2008 年行业危机爆发之后,各大运动品牌收入端受到的负面影响周 期普遍持续一年左右(集中在 2018 年下半年和 2019 年全年),而陆续从 2010 年开始普 遍呈现改善。相比之下,净利润波动更大,通常延续时间比收入波动长 2-4 个季度(存货 需要占用更长清理时间,影响盈利能力)。行业回顾:盲目导致高存货,渠道打折加大造成营收和净利出现负增长。为了备战 2008 年北京奥运会,国内运动品牌纷纷加大投入,大规模开设门店,导致渠道库存激增。 2012-2013 年间,国内纺织服装调整加快,运动品牌由于前期大规模粗放式投放和扩大产 能导致供过于求,线上销售折扣力度提升,线下门店降价,而需求刺激作用仍然发挥不到 位,导致亏损加剧,行业整合剧烈进行。2012-2013 年整体运动市场增速分别为-1.8%/-3.3%。 海外龙头品牌在这一阶段加速抢占本土运动品牌市场。安踏/李宁/361 度/特步市占率 从 2011 年的 9.5%/10.1%/7.2%/7.6%下降至 2013 年的 8.7%/6.6%/5.1%/6.2%,而 Nike/ Adidas/New Balance/Skechers 则分别从 2011 年的 13.8%/10.8%/0.9%/0.3%分别提升至 2013 年的 17.3%/15.1%/2.6%/0.6%。

")

标签: 体育及用品行业报告

相关文章

垂直马拉松作为一项全球性健身运动,本年度持续扩展其版图,赛事数量、举办国家、参赛人群、受众范围均呈现积极增长态势。在全球范围内,本年度垂直马拉松赛事保...

2026-05-12 24 体育及用品行业报告

在全民健身政策与户外运动热潮的双重驱动下,中国冲锋衣市场迎来高速 增长。2025 年中国体育产业总规模超过 7 万亿元,全民健身公共服务体系 更加完善...

2025-12-19 83 体育及用品行业报告

与高比例的无指导去运动相呼应的,是近六成受访 者在过去3年遭受过运动损伤。其中最典型的代表 就是00后,我们在调查中发现,这个年龄段的受访 者肌肉拉伤...

2025-12-08 68 体育及用品行业报告

截至目前,全国篮球场地总量约为105万个,占中国各类体育场地总数的27%, 在所有单项体育场地中数量最多,居于首位。这一占比不仅反映了篮球项目在 中国...

2025-11-06 56 体育及用品行业报告

根据国家体育总局连续四年发布的《全国体育场地统计调查数据》显示, 截止 2024 年 12 月 31 日全国滑雪场数量为 914 家,截止 2023...

2025-09-29 61 体育及用品行业报告

体育运动消费规模不断扩大,已成 为消费市场的重要增长点。国家统 计局数据显示,运动体育用品类零 售额已连续多月保持两位数增长, 继2024年同比增长1...

2025-08-31 79 体育及用品行业报告

最新留言