“训练+推理”算力双轮驱动,未来全球算力需求呈指数级爆发。随着大模型快速迭代 与 AI 应用场景加速渗透,全球 AI 算力需求呈指数级爆发态势,算力基...

2026-05-17 17 智能制造行业报告

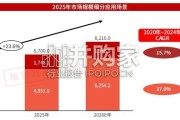

2013-2018 年,并购交易规模和交易数量呈波动上升趋势,CAGR 分别为 28.9%和 30%,说明并购逐渐成为企业的主要退出渠道之一。2018 年在经济下 行和资本寒冬的大环境下,高端制造领域的并购交易依旧活跃,并且达到近 5 年 来的峰值,并购数量同比增长 61.8%,交易规模同比增长 26.3%。这主要是因为 一方面行业集中度升高是行业发展到一定阶段难以避免的趋势;另一方面,很多 高端制造企业的生产的产品都是某个具体的细分领域,当企业利润增长到一定程 度由于细分市场空间有限容易出现增长瓶颈,而千万级的利润空间也不足以支撑 其高估值上市,因此对于这类企业来说选择并购退出不失为一个良好的退出渠道。 但不同于消费互联网并购以消除竞争对手、达成垄断为目的,高端制造领域的并 购更多是以产业链上下游整合、技术补充提升效率为主。 从平均单笔交易额来看,在 2013-2019H1 期间,并购平均单笔交易额在 2013 年和 2017 年出现双峰值,2018 年受并购数量大幅增长的影响,其单笔并 购交易额有所下降,但仍然高于 2016 年。

在高端制造行业,我国共有 60 家独角兽企业,美国共有 41 家独角兽企 业。行业分布上,我国的高端制造企业集中分布在新一代信息技术(大数据/云 计算、人工智能)、新能源汽车、智能硬件三个领域;美国主要分布在新一代 信息技术(大数据/云计算、人工智能)、3D 打印、航空航天、智能硬件等领 域。 我国独角兽的数量比美国多出 19 家,主要得益于新能源汽车领域的发 展,仅在这一领域中国就有 15 家独角兽企业。中国新能源汽车领域近年来发 展迅猛,主要受政策驱动,双积分制、税收补贴等一系列供给端和需求端政策 推动了中国新能源汽车的蓬勃发展。但随着新能源汽车赛道越来越拥挤,预计 中国新能源汽车头部企业之间的竞争将加剧,部分独角兽企业已经举步维艰, 最终只有那些能将新技术落地、明确产品定位、加强渠道拓展、形成核心竞争 力的企业才能在最后胜出。 3D 打印和航空航天领域,美国分别有 3 家和 2 家独角兽企业,而中国在 这两个领域暂未有企业入榜;美国是 3D 打印技术全球最为重要的推动者,率 先在国家层面上建立了战略规划。航空航天领域美国有 2 家独角兽企业, SpaceX 和 Rocket Lab,其中 SpaceX 也是美国估值最高的独角兽企业,估值 达 185 亿美元;中国民营商业航天于 2015 年左右开始发展,起步较晚,但近 年来在中科院的大力参与、相关投资基金的陆续设立、军民融合的深入发展等 多重趋势形成的良好环境中,中国航空航天领域将迎来发展机遇。

")

标签: 智能制造行业报告

相关文章

“训练+推理”算力双轮驱动,未来全球算力需求呈指数级爆发。随着大模型快速迭代 与 AI 应用场景加速渗透,全球 AI 算力需求呈指数级爆发态势,算力基...

2026-05-17 17 智能制造行业报告

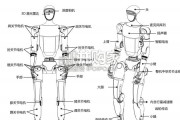

根据IDC最新报告指出,2025年全球人形机器人出货量接近1.8万台, YOY+508%,市场规模达到约4.4亿美元,主要应用于文娱商演、 科研教育、...

2026-05-17 29 智能制造行业报告

从宏观角度来看, 2020 年开始家用咖啡机市场需求增速加快,商用咖啡机市场需求放缓,原因如下:2010 -2020 年,资本进入商用咖啡机快速爆发,...

2026-05-14 29 智能制造行业报告

2025 年,为推动热泵行业高质量发展,助力经济社会全面绿 色低碳转型,国家相关部委积极制定相关政策措施。包括空气源 热泵高效舒适供热等关键技术被纳入...

2026-05-12 24 智能制造行业报告

机队更新:客机退役和减排降本是未来大规模进行机队替换的核心动因。据波音公司预测,当前在役客机中将有 21110架在2044年之前更新,占比当前在役客机...

2026-05-09 58 智能制造行业报告

DED 为金属 3D 打印的主流技术路线之一:金属 3D 打印主要技术路线为 PBF(粉末床熔融)和 DED(定向能量沉积)。 DED 属于利用聚焦热...

2026-05-06 51 智能制造行业报告

最新留言