近年来全球纺织服装出口金额低单位数增长,占全球出口贸易总额比重有所下降。纺织服装作为历史 悠久的传统产业,一直在产业部门中占据重要地位,并且也是国际贸...

2025-12-01 35 纺织服装行业报告

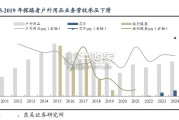

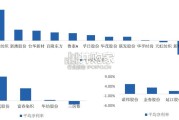

通过与国际运动服饰行业发展历程的对比复盘,我们认为国内运动服饰行业趋于成熟,龙头企业积极对标国际名牌 深耕核心因素,并发展出具有特色的多元发展路线,品牌矩阵打造、借势国潮深耕品牌、差异化定位、深耕渠道等 或为行业增长点,行业发展空间可期,增速有望持续良好。 (二)细分赛道对比:多重优势筑壁垒,锋芒已露出巨头 对比国内其他细分服饰行业的发展情况,我们认为运动服饰行业具有客群基数大、壁垒深、竞争格局差异化等特点, 运动服饰龙头品牌各项财务指标表现优秀,为服装行业优质赛道。 全民运动兴起,运动服饰行业定位优势突出,增速高于其他赛道,服装市场份额稳步提升。国内运动服饰行业在 2013 年调整之后强劲反弹,在健康意识强化、全民健身潮流兴起、政策支持以及消费升级等多重利好因素下,运动服饰 行业近年来增速亮眼,在整体服饰市场中的占比稳步提升。根据《中国体育用品行业发展前景与投资战略规划分析 报告》,运动服饰行业增速高于 10%,占整体服饰的比重稳步提升。疫情过后健康意识有望强化,行业需求或将引 来反弹,运动服饰为服装市场优质投资赛道。

产品技术和性能的快速提升促进产品更新迭代,叠加头部品牌效应,产品复购率较高。同时,运动鞋服适 应场景多样化,可满足竞技运动、日常运动、日常休闲、时尚休闲和度假旅游等多个场景需求。在运动休闲的新趋 势下,运动服饰凭借较高的舒适性进入日常生活。因此,运动鞋服行业突破了其他赛道单品牌性别、年龄、风格、 消费场景的限制,客户群体基数较大。2014 年国务院发布《关于加快发展体育产业促进体育消费的若干意见》,正 式把全民健身上升为国家战略,我国经常参加体育锻炼了人数迅速提升,2015/2016 年同期增长率高达 4.44%/8.75%。 2009-2016 年,我国经常参加体育锻炼人数由 3.7 亿增长至 4.4 亿,复合增长率为 2.18%。全民运动的观念将进一步 提升运动鞋服行业的潜在客群人数。由于运动鞋服行业产品具有高普适性,受性别、年龄、场景的限制较小,单品 牌天花板较高。叠加运动潮流的兴起,我国客户基础持续扩大,运动品牌规模持续扩张可期。

")

标签: 纺织服装行业报告

相关文章

近年来全球纺织服装出口金额低单位数增长,占全球出口贸易总额比重有所下降。纺织服装作为历史 悠久的传统产业,一直在产业部门中占据重要地位,并且也是国际贸...

2025-12-01 35 纺织服装行业报告

据 QYResearch 调研团队最新报告“全球塑料编织布产品市场报告 2025-2031”显示,预计 2031 年全球塑 料编织布产品市场规模将达到...

2025-10-28 40 纺织服装行业报告

中国西服行业发展历程体现了从模仿到创新、从标准化到个性化、从单一商务到多元场景的演进轨迹。头部品牌持续引领产业创新突破。从1980年代解决欧美版型&q...

2025-09-29 57 纺织服装行业报告

伯希和拟港股上市,户外热持续到何时?2025 年 4 月户外服饰品牌“伯 希和”在港交所递交招股说明书,2022-2024 年伯希和营收从 3.8 亿...

2025-09-11 70 纺织服装行业报告

与去年同期相比,休闲裤牛仔裤品类在商品数量、销售额、渗透率, 呈现增长态势。 裤装在各场景的社媒声量较去年同期均显著增长,休闲娱乐、运动 健身、日常通...

2025-09-02 45 纺织服装行业报告

最新留言