据《2023中国汽车消费洞察》相关数据,未来北斗短报文技术和高精度定位技术将主要覆盖于大众主流汽车消费,即 20-30万购车预算的新能源汽车的消费。我...

2024-03-04 44 军工行业报告

探讨当前船舶行业的四个核心问题。船舶行业是典型的全球性周期性行业,叠加军民船舶逻辑差异、各国船舶制造发展阶段不同,行业研究相对复杂。我们尝试回答当前船舶制造行业的四个核心问题,涉及船舶行业拐点判断、我国造船业的弱势环节、整合手段、南北船整合及进展讨论。

船舶行业:民船迈入触底阶段,军船迎来深蓝需求。全球船舶市场供过于求,整体处于探底阶段。2008 年金融危机重创世界贸易以来,全球船运市场进入了长达 10 年以上的低迷周期,造成了船舶市场的供过于求,目前处于周期较底部。船舶制造是典型长周期与强周期行业,与下游航运需求密不可分。一般认为,代表全球航运景气度的波罗地海干散货指数(BDI)2000 点是航运公司的盈亏线。由于金融危机重创世界贸易,大量运力过剩,BDI 自 2008 年 7 月起断崖式下跌,2011 年以后绝大部分时间均处于2000 点位以下,2016 年跌破 300 点达到历史最低。目前,全球航运运力仍然过剩,船队大规模更新的条件尚不具备,以上一轮(2003-2008)大规模订造新船、23-31 年船舶使用寿命(2019 年 BRS 报告给出的最新拆解年限)来看,在 2026 年之前整体造船市场处于较为稳定的底部震荡概率相对较大。船舶制造是典型长周期与强周期行业,与下游航运需求密不可分。一般认为,代表全球航运景气度的波罗地海干散货指数(BDI)2000 点是航运公司的盈亏线。由于金融危机重创世界贸易,大量运力过剩,BDI 自 2008 年 7 月起断崖式下跌,2011 年以后绝大部分时间均处于2000 点位以下,2016 年跌破 300 点达到历史最低。目前,全球航运运力仍然过剩,船队大规模更新的条件尚不具备,以上一轮(2003-2008)大规模订造新船、23-31 年船舶使用寿命(2019 年 BRS 报告给出的最新拆解年限)来看,在 2026 年之前整体造船市场处于较为稳定的底部震荡概率相对较大。")

我国海军正处于战略变革期,加速由浅蓝走向深蓝,航母编队与核潜艇将成为重点装备。我国海军目前处于从近海防御战略向近海防御与远海防卫结合战略的变革期。根据 2015 年的《中国的军事战略》,海军实现近海防御型向近海防御与远海护卫型结合转变,构建合成、多能、高效的海上作战力量体系,提高战略威慑与反击、海上机动作战、海上联合作战、综合防御作战和综合保障能力。由此可见,未来我国海军将发展“航母编队、核潜艇”为重点的大型兵力3。

标签: 军工行业报告

相关文章

据《2023中国汽车消费洞察》相关数据,未来北斗短报文技术和高精度定位技术将主要覆盖于大众主流汽车消费,即 20-30万购车预算的新能源汽车的消费。我...

2024-03-04 44 军工行业报告

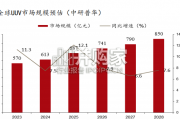

根据VerifiedMarketResearch,预计到2027年全球UUV市场将增长到74亿美元。UUV在导航和通信卫星领域的创新等多种 因素将推动...

2024-01-19 41 军工行业报告

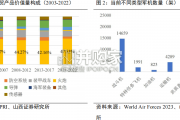

根据俄罗斯武器贸易分析中心发布,过去10年世界武器装备交易总额测算达8856亿美元。2023年预计全球军贸交易达 1151亿美元,10年复合增速7.6...

2023-12-23 77 军工行业报告

无人机概念最早在第一次世界大战出现,经过多年发展后被率先应用于作战训练领域。“无 人机”这一概念在 1914 年首次被提出,1917 年英国皇家航空研...

2023-10-25 137 军工行业报告

全球军贸市场军机是主要产品,战斗机是军机贸易中的主要类型。根据 SIPRI 数据,2003 年到 2022 年的二十年中军机是军贸交易中价值量占比最高...

2023-09-24 98 军工行业报告

根据 SIPRI 统计,2022 年世界军费实际增长为 3.7%,达到创纪录的 21819 亿美元(以 2022 年美元价格和汇率计算为 22400...

2023-09-01 115 军工行业报告

最新留言