在地球上的 16 个大型气候临界点中,有 4 个可能会在全球变暖 1.5 °C 时越 过临界点,这可能会引发加速变暖,使地球进一步远离我们的文明和现代...

2024-03-07 28 新能源及电力行业报告

锂电设备行业自2015年开始,经历3年的高速发展期,在2018年进入行业洗牌期,2019年行业业绩增长整体疲弱 ➢ 收入增速:2019年前三季度行业收入增速平均为12.83%,中位数为8.83%,相对于2016-2018年高速增长继续放缓。 ➢ 利润增速:前三季度归母净利润增速平均为-17.42%,中位数为-4.41%,相较于2016-2018年增速进一步回落。 ROE及ROIC:行业加权ROE平均值同比2018Q3有所下降,中位数从9.10%下降至7.74%,平均值从9.37%微降至9.11%, 但相对于2018年降幅有所收窄。而衡量企业盈利能力的ROIC也有所回落(均值受杭可上市影响较大),中位数从7%下滑至 6.11%。

我们选择ROE及预收款两项指标来观察行业分化情况。首先是ROE,该指标相对而言更能够反应企业的综合经营能力。先导继 续维持前三季度接近20%的高ROE水平,杭可科技、赢合科技在2019Q3取得ROE同向上升(主要系净利率本期有所上升), 而其余公司ROE水平均有较为明显的下滑。 其次为预收款,衡量公司新接订单情况,一定程度上反映订单流向。先导的项目预收款位列行业首位,2019Q3预收款为12.51 亿元,占比样本总体预收款的比例分别高达44.71%。并且,根据先导近期的可转债回复,2019年6月末,公司合并报表发出商 品的金额为15.33亿元,该部分发出商品已收到的货款金额为16.15亿元,意味着实际预收款高于账目水平(这主要是由于在会 计实务中可能用部分预收款抵消相同客户的应收款项)。非经常收益对锂电板块贡献率提高,导致锂电设备板块扣非净利占全部净利比例从2018年的88.77%下降至74.81%, 下降较多的主要为科恒股份与星云股份,扣非净利占比分别从2018年的79.97%、66.81%下降至21.79%、42.75%。 ➢ 然而先导智能净利润绝大部分来自于主营业务。2016-2019Q3扣非净利润占其净利润总额的比例分别为98.47%、 95.55%、110.56%以及97.70%。

锂电设备商业模式决定,设备厂需要为电池厂阶段性的垫资,因而此前现金流普遍较差。设备公司要想做大,必须要具备一 定的资金实力及现金造血能力,这是拿单能力的前提和基础。 对比先导和行业整体水平,公司的资金实力在2019年表现得尤为明显:其经营活动产生的现金流量净额在2019Q3接近3.5 亿元,而行业同期有所下滑。公司经营性现金流在2018年表现很差,这主要是因为银隆订单回款问题的影响,到2019年银 隆陆续还款,公司现金情况恢复正常; 公司现金及现金等价物在2019Q3达到8.3亿元,远高于行业平均水平。

")

标签: 新能源及电力行业报告

相关文章

在地球上的 16 个大型气候临界点中,有 4 个可能会在全球变暖 1.5 °C 时越 过临界点,这可能会引发加速变暖,使地球进一步远离我们的文明和现代...

2024-03-07 28 新能源及电力行业报告

出色战略能力护航北美电力公用事业龙头持续成长 NextEra Energy(NEE US)是北美电力公用事业龙头,旗下主要有受管制 电力公用事业 FP...

2024-03-06 8 新能源及电力行业报告

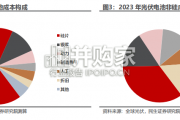

根据SMM数据,2023年光伏电池排产量逐月上行,全年产量突破590GW。电池片厂家争相布局N型电池生产线,四季度电池产能快速释放,过剩矛盾突出,尤其...

2024-03-05 32 新能源及电力行业报告

电池能量密度等于工作电压乘比容量,而电池总体比容量遵循木桶效应,受限于正负极中较低的一极。负极端来看,目前石 墨负极比容量为372mA·h/g,硅基负...

2024-03-05 51 新能源及电力行业报告

N 型迭代加速,银浆环节有望量利齐升。1)量增:N 型电池银耗更高,N 型放量有望推动银浆需求提升。22 年 TOPCon 电池渗透率约 8.3%,2...

2024-03-04 44 新能源及电力行业报告

光伏行业以高度全球化的模式发展,其产业核心在发展过程中逐步转向 新兴经济体。 1954-2000 年:美、日交替主导光伏产业发展,应用场景从卫星供电逐...

2024-03-04 51 新能源及电力行业报告

最新留言