自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 17 宠物行业报告

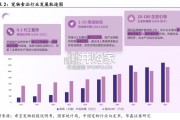

宠物繁殖和活体交易行业涉及到宠物的繁殖、养殖、售卖等多个环节。宠物繁殖和活体 交易行业直接决定宠物主的宠物来源、宠物品种、宠物的初始体质,是宠物行业发展的基础。 宠物繁殖和活体交易企业按业务的不同可以分为宠物养殖商和宠物活体交易商:(1)宠 物养殖商专注于宠物的繁殖、养殖,其宠物主要售卖给宠物活体交易商;(2)宠物活体交易 商专注于宠物活体的交易,负责将宠物售卖给宠物主。但市场中两类企业区分并不明显,多 数宠物养殖商都会直接面向宠物主客户,部分宠物活体交易商也会从事宠物的繁殖、养殖业 务。 宠物品种众多,市场对不同宠物品种的需求不一。以最常见的宠物猫、宠物狗为例,宠 物狗最受欢迎的品种是贵宾犬,有 27.2%的宠物主购买的是贵宾犬。宠物猫最受欢迎的交 易品种是中华田园猫,有 53.7%的宠物主购买的是中华田园猫(见图 2-1)。年复合增长率达到 24.8%。中国宠物繁殖和活体交易行业市场规模的快速增长主要 得益于:(1)中国城市化进程的推进以及老龄化程度的加深,空巢老人、空巢青年等缺少陪 伴的群体数量增长迅速,促使中国养宠人群数量快速增加;(2)伴随着居民收入的增长,中 国宠物主消费能力上升、消费意愿增强,宠物主愈发关注饲养宠物的品种和体质,推动了宠 物繁殖和活体交易行业的发展;(3)宠物主和企业借助互联网的力量,持续推动宠物知识普 及,宠物的影响力日益提升。 未来,随着宠物主数量的增长,以及居民消费能力的上升,中国宠物繁殖和活体交易行 业仍将继续增长,预计市场规模在 2023 年突破 600.0 亿元。(见图 2-2)。

中国宠物繁殖和活体交易行业产业链上游的主要参与者是宠物养殖资源的提供方,包括 场地提供方、宠物饲料商、宠物疫苗商、育种宠物等。中国宠物繁殖和活体交易行业产业链 中游主体是宠物活体养殖商,包括宠物的个人养殖商、养殖场、犬舍/猫舍等。中国宠物繁 殖和活体交易行业产业链下游涉及到宠物活体的交易渠道和终端消费者(见图 2-4)。中国宠物繁殖和活体交易行业产业链上游市场的参与者主要为宠物养殖的相关资源提 供方,提供宠物养殖所需的专业场地、宠物饲料、宠物疫苗以及配种宠物等。 养殖场地方面,受租金、水电费用、政策的影响,宠物的养殖场地通常远离城区。根据 《动物防疫条件审核管理办法》规定,动物饲养场需要距离生活饮用水源地、城镇居民区、 文化教育科研等人口集中区域及公路、铁路等主要交通干线 1,000 米以上,且还需要满足动 物卫生、医疗等方面的标准。在一线城市中,北京政府特意划分专门的养殖区,上海、广州 随着城市化推进以及城市规划的改变,迫使已建成的养殖场不断搬迁,远离城区。 宠物饲料是宠物养殖的主要成本支出,占宠物总养殖成本的 80%左右。中国宠物饲料 品牌众多,价格跨度大,宠物养殖商的选择空间大。但近年来,宠物饲料受其原料上涨影响, 宠物饲料价格有所上升,推高了宠物养殖商的养殖成本。

")

标签: 宠物行业报告

相关文章

自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 17 宠物行业报告

国产品牌的崛起遵循清晰路径:1)0-1 突破期:核心是以 “稳定质价比”结合渠道创新,打破进口垄断,完成产品可 行性验证与早期用户积累。2)1-10...

2026-03-26 29 宠物行业报告

中国宠物医疗迈入高增长时代,2024 年市场规模达 3,000 亿 元,预计 2035 年将突破 1.1 万亿元,年均复合增长率超 13%。伴随宠物角...

2026-03-22 47 宠物行业报告

国内动保行业处于平稳增长期,行业竞争格局相对分散。根据中国兽药协会数 据,2019-2023 年中国兽药产业销售额从 508.58 亿元增至 696....

2026-03-19 75 宠物行业报告

从养宠结构看,犬、猫饲养家庭占比持续领先且均超50%,是当前宠主养宠的首选;与此同 时,水族、爬行类等小众宠物的饲养占比均呈小幅攀升态势,养宠偏好的多...

2026-03-06 178 宠物行业报告

背景:2024年以来宠物行业集中度持续提升,头部品牌加速抢占市场份额,中尾部品牌市场份额加速下滑。头部宠食品牌均以多品牌矩阵/多 业务模式发展,且上市...

2026-02-17 68 宠物行业报告

最新留言