内在优势战略金属资源掌握绝对主导权,战略地位显著提升。AI 和军工需求 持续快速迭代,驱动材料迎来升级发展机遇,顺应新质生产力发展战略。 稀土磁材:国...

2025-01-18 3 新材料及矿产报告

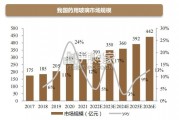

产品同质化竞争激烈,集中度有待提升。过去十年国内经济高速发展、传统行业固投增速过热,玻璃产业在这段时期飞速扩张,目前我国玻璃产能占比全球总产能达50%,产能过剩严重,内部同质竞争激烈。 由于玻璃产品存在销售半径问题(玻璃易碎,运输经济性较差,销售半径通常在800km以内),且生产技术限制了单条产线的产能,产业的规模效应较弱,因此企业生产基地通常倾向于靠近消费市场布局,这也使得玻璃产业形成了区别于大多数制造业的分散格局。国内最大四家平板玻璃企业市场份额仅40%,相比国际66%仍属较低水平,未来行业内部整合集中度提升是发展趋势。比如,2013年旗滨集团收购浙江玻璃,2015年江苏华尔润停产清算等都在一定程度上促进了行业集中度的提升;浮法玻璃行业的产能集中度CR10由2012年的44%上升至目前50%。与此同时,更多的企业在积极发展深加工玻璃,将产业链向下游延伸,从而跳出低价竞争的局面。")

相关文章

内在优势战略金属资源掌握绝对主导权,战略地位显著提升。AI 和军工需求 持续快速迭代,驱动材料迎来升级发展机遇,顺应新质生产力发展战略。 稀土磁材:国...

2025-01-18 3 新材料及矿产报告

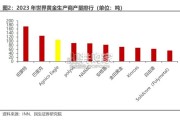

根据美国地质勘探局数据,2023 年世界铝土矿总储量达到了 300 亿吨,较 2022 年储 量下滑 3%,世界铝土矿储量相对充沛。澳大利亚、巴西、越...

2025-01-15 126 新材料及矿产报告

据前瞻网,英伟达创始人黄仁勋认为,随着认知智能和物理智能基础模型的快速发展,机器人时代即将到来,人形机器人量产在即。据我们不完全统计,特斯 拉Opti...

2025-01-15 151 新材料及矿产报告

因镓在半导体等高科技产业中的作用突出,被成为“半导体工业新粮食”,目前已经被多个 国家列为战略性资源,美国地质调查局数据显示,2022 年全球已探明的...

2025-01-08 75 新材料及矿产报告

我国药包材价值量占比低,药用玻璃仍有较大提升空间。根据中研网数据,我国医药包装产业的生产总值已占全国包装业生产总值的10%以上。但距发达国家医药包装产...

2024-12-31 61 新材料及矿产报告

通过并购扩张,公司跻身全球第三大金矿企业。(1)公司发展历史悠久, 建设运营经验丰富:公司发展历史可追溯至 1953 年,通过并购扩张,公司在全 球建...

2024-12-28 53 新材料及矿产报告

最新留言