适度宽松的货币政策效果持续显现。金融总量合理增长,3 月末 社会融资规模存量、广义货币供应量(M2)同比分别增长 7.9%和 8.5%,社会融资条件较...

2026-05-21 2 经济报告

县域经济发展呈现新变化:县域户籍人口数量逐年减少,但仍占中国户籍人口总数六成之多;县域GDP 稳定增长,但占全国GDP比重持续下降,且县域间GDP差距显著;中国县域财政实力不断增强,但贡献率有所 下降;县域二产主导地位渐失,三产占比稳步提升;四成省(区)县域以二产为主导,六成省(区、市)县域 以三产为主导;苏浙豫鲁四地县域工业实力相对较强;江苏省县域GDP均值高居首位,县域间两级分化严重。 2021年赛迪百强县区域分布不均,东部优势明显。中国县域经济的区域发展极不平衡。百强县东部地区 占65席,中部地区占22席、西部地区占10席,东北地区占3席。与2020年相比,东部地区席位减少2席,西部 地区增加2席,中部及东北地区保持不变。在百强县前10名中,江苏省独占一半,并包揽前3位。江苏省、浙江 省、山东省三省表现抢眼,分别占25席、18席和13席。 百强县近三年来区域分布格局变化较小。东部入榜县域数量达到65个,仍以绝对优势抢占鳌头,但呈现 出逐步下降的趋势;中部地区县域上榜数量维持22个,但总体看年均有所增长,上涨势头较强;东北地区趋于 平稳,上榜百强县的县域数量保持3个;西部地区县域上榜数量波动中保持增长,2021年新增2个。

百强县规模实力突出,“千亿县”达到38个。 2020年,百强县中GDP突破千亿级别的县域达到38个, 较上年增加5个。38个“千亿县”中,江苏省共斩获16个席位,占比42.1%,浙江省跟随其后,获得9个席位, 福建省4个席位,其余省数量均不超过3个。 百强县发展水平较高,可与“粤苏浙鲁”并肩。与部分经济大省相比,2020年,百强县GDP、一般公共 预算收入略低于广东省和江苏省,高于浙江省和山东省,彰显出百强县强劲的经济实力与较高的发展水平;而 金融机构本外币各项存款余额仅高于山东省,远低于广东省,略低于江苏省和浙江省,另一方面,百强县进出 口总额和社会消费品零售总额低于广东省和江苏省,高于浙江省和山东省,彰显出百强县强劲的外贸能力和居 民消费能力。 百强县投资拉动增长显著,工业支撑经济发展。2020年,百强县固定资产投资总额增速平均水平为3.9%, 高于全国水平2.7%。与经济强省比,百强县高于江苏省、山东省,低于广东省和浙江省,但固定资产投资仍是 县域拉动经济增长重要的力量。2020年,百强县第二产业增加值及第二产业占比都超过广东省、江苏省、浙江 省和山东省;百强县第二产业增加值增速及规上工业增加值增速均超过广东省,略低于江苏省、浙江省和山东 省。

")

标签: 经济报告

相关文章

适度宽松的货币政策效果持续显现。金融总量合理增长,3 月末 社会融资规模存量、广义货币供应量(M2)同比分别增长 7.9%和 8.5%,社会融资条件较...

2026-05-21 2 经济报告

经常账户收支稳步增长。2025 年,我国经常账户收支合计 8.3 万亿美元,较上年增长 3%;经常账户顺差 7350 亿美元,与国内 生产总值(GDP...

2026-05-21 9 经济报告

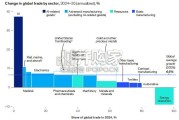

[Download]资源名称:麦肯锡报告:地缘政治与全球贸易格局,关税冲击、人工智能浪潮及重塑全球贸易的涟漪效应(英文,59页)...

2026-05-21 7 经济报告

中亚地处欧亚大陆的交汇处,是沟通亚洲和欧洲的重要中间通道,依托丰富的石油、天然气等矿产 资源,在全球供应链重塑的背景下,战略地位愈发重要。 中亚五国总...

2026-05-19 26 经济报告

2026年一季度,尽管国际局势愈加动荡,中国经济实现良好开局,GDP同比增长5%1。全行业对外直接投资同比增长8.9%2, 海外并购总额同比增长14%...

2026-05-14 17 经济报告

最新留言