近年来全球纺织服装出口金额低单位数增长,占全球出口贸易总额比重有所下降。纺织服装作为历史 悠久的传统产业,一直在产业部门中占据重要地位,并且也是国际贸...

2025-12-01 33 纺织服装行业报告

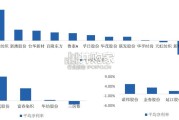

消费品增长有三大逻辑:1)行业增长+渗透率提升;2)品牌集中度(品牌化程度)提升;3)价格提升。 逻辑一:疫情后复苏强劲,服装行业,尤其是功能性品牌整体仍保持高景气度:2015-2019年以来运动鞋服保持了平 均15%-20%的行业增速,疫情后纺织服装行业整体复苏强劲,纺服社零同比增速高于社零全行业平均增速。 逻辑二:功能性品牌行业集中度在提升,其中国货品牌崛起市占率持续提升:运动品牌本身有较好的功能性区隔和文 化认同,品牌具备较高的粘性,行业集中度较高,2020年销售额CR5达到59%且仍在提升中。其中前10大运动品牌 中的国产品牌自2017年触底后销售额市场份额逐年提升,逐步缩小与海外品牌的差距。“新疆棉”事件只是一个短期 催化,国潮崛起是大势所趋,其背后的供应链基础,文化自信,电商渠道催化等多重因素形成闭环,未来还将持续推 动国产品牌市占率的提升。 逻辑三:店效提升是功能性品牌主要增长驱动,头部运动品牌存在二级交易市场,具备涨价逻辑:未来店效提升是功 能性品牌的主要增长驱动,其中通过研发+设计+营销带来产品组合的优化,产品平均价格带的提升会成为重要的方式, 从球鞋二手交易平台上的销售数据可以发现,头部的运动品牌的核心单品已经开始享受一定的二级市场流动性和溢价 了,具备潜在提价逻辑。

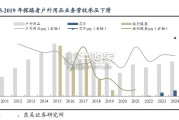

运动鞋服赛道增长优于鞋服总体:长期以来,全球运动鞋服增速优于全球鞋服总体增速,中国运动鞋服赛道经 历了2011-2013年低谷期后,增速回升且远超鞋服总体增速,运动鞋服赛道景气度高。 中国运动鞋服赛道增长优于全球:2020年全球/中国运动鞋服行业规模达到3150亿美元/492亿美元,在疫情影 响下,中国运动鞋服市场规模仅略有减小,表现优于全球。2014-2019年,中国运动鞋服行业增速年均超过 10%,远超全球增速。随着疫情影响消退,中国运动鞋服行业增速有望回升至疫情前的高增长水平。GDP总量超越德国和日本,缩小与美国的差距: 我国GDP总量从2001年的1.3万亿美元提升到 2020年的14.7万亿美元,2007年GDP总量超过 德国,2010年GDP总量超过日本,位居世界第二 。2010年以来,中国GDP总量与世界第一的美国 的差距也在逐步缩小。 人均可支配收入大幅提升:从发展质量看,人均 GDP已经从1990年的不足1000美元提升到2020 年的1.1万美元,全国居民可支配收入也在短短的 7年时间内从1.8万元提升到3.2万元,累计增幅达 到76%。

")

标签: 纺织服装行业报告

相关文章

近年来全球纺织服装出口金额低单位数增长,占全球出口贸易总额比重有所下降。纺织服装作为历史 悠久的传统产业,一直在产业部门中占据重要地位,并且也是国际贸...

2025-12-01 33 纺织服装行业报告

据 QYResearch 调研团队最新报告“全球塑料编织布产品市场报告 2025-2031”显示,预计 2031 年全球塑 料编织布产品市场规模将达到...

2025-10-28 39 纺织服装行业报告

中国西服行业发展历程体现了从模仿到创新、从标准化到个性化、从单一商务到多元场景的演进轨迹。头部品牌持续引领产业创新突破。从1980年代解决欧美版型&q...

2025-09-29 57 纺织服装行业报告

伯希和拟港股上市,户外热持续到何时?2025 年 4 月户外服饰品牌“伯 希和”在港交所递交招股说明书,2022-2024 年伯希和营收从 3.8 亿...

2025-09-11 70 纺织服装行业报告

与去年同期相比,休闲裤牛仔裤品类在商品数量、销售额、渗透率, 呈现增长态势。 裤装在各场景的社媒声量较去年同期均显著增长,休闲娱乐、运动 健身、日常通...

2025-09-02 44 纺织服装行业报告

最新留言