下游渠道环节的利润率高达 15%-25%,是产业链中"最赚钱但最不透明"的环 节。商超渠道(沃尔玛、家乐福、永辉、大润发)的进场费...

2026-05-14 9 化妆品行业报告

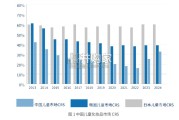

化妆品行业市场规模呈现周期性波动,目前全球化妆品市场规模呈现负增长,市场规模收缩 根据Euromonitor数据,自2011年至2020年十年间,2010年至2015年,全球经济放缓增速下降,2015年出现负增长;2016年至2019年,随着经 济的恢复,全球化妆品市场迎来触底反弹,2019年达到峰值5262亿美元;2019年来,受到全球疫情影响,再次出现负增长,市场增长下降4.36%, 2020年市场总规模为5000亿美元。 中国化妆品市场规模增长迅速,市场规模迅速扩大。受疫情影响消费不振的环境下,2020年仍保持较高的正向增长。 据Euromonitor数据,自2011年至2020年我国化妆品的市场规模逐年递增,2011年至2016年增长率下降,此后增长率开始反弹,至2019年增长率 达到峰值,2021年市场规模达到732.0亿美元,2011年至2021年十年间CAGR达9.22%。2020年消费不振化情况下,市场规模仍保持6.83%正增长。全球化妆品行业市场集中度高,处于成熟期 跟据Euromonitor数据,2020年CR3、CR5、CR10企业市占率分别 为24.8%、34.3%和43.2%。 CR3、CR5市占率自2016年有所下滑, 此后保持稳定,CR10市占率自2011年始终保持稳定。

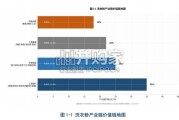

中国化妆品行业高端市场集中度较高,相比而言,大众市场竞争激 烈 跟据Euromonitor数据,高端市场集中度较高,2020年CR3、CR5 和CR10占比分别为41.6%、51.1%和64.5%;大众市场竞争激烈, CR3、CR5和CR10占比分别为24.9%、32.4%和43.1%。 亚太地区市场占比最高,且仍保持较快增速 据Euromonitor数据,自2011年至2020年十年间,亚太地区市场份 额处于首位,且逐年稳定增长。2020年,亚太地区占比达到35.41%; 北美、西欧、拉美地区分别为20.37%、19.85%和11.23%。分为上中游三个部分,中游品牌商利润最为丰厚,毛利率高达60%至80%。 (1)上游主要参与者为原材料供应商;生产成本中,上游化工原料及包材成本所占的比重较高,原材料主要为甘油、乳化剂、表面活性剂等,占 比大约在70%到80%之间。 (2)中游主要参与者为代工商、品牌商,负责研发与生产;生产模式为自主生产和代工生产(ODM、OEM、OBM)。 (3)下游主要参与者为经销商。分销渠道分为零售商与直销模式;从商业模式分为商超卖场(KA)、日化专营(CS)、百货专柜、免税和电商 渠道等。

")

标签: 化妆品行业报告

相关文章

下游渠道环节的利润率高达 15%-25%,是产业链中"最赚钱但最不透明"的环 节。商超渠道(沃尔玛、家乐福、永辉、大润发)的进场费...

2026-05-14 9 化妆品行业报告

侧柏叶/ 植物草本社媒素人帖提及率增长11.1%但电商评论 1% – 种草声量与购后反馈严重脱节 ▪ 而无硅油/ 氨基酸电商评论 > 社媒素人帖...

2026-05-06 18 化妆品行业报告

近年来,随着消费升级趋势的加速和国货自信的提升,以海龟爸爸、戴可思、贝德美、纽强等 为代表的一大批国产新锐儿童化妆品品牌迅速崛起。这些品牌通过精准的市...

2026-03-31 30 化妆品行业报告

复盘行业发展:2015-2021年,化妆品行业处于高景气度,此阶段国货品牌市场份额提升的核心驱动力来自于渠道切换下的红利释放(线下渠 道→传统电商→兴...

2026-02-18 38 化妆品行业报告

美妆赛道以护肤、彩妆为核心主线,线上营收超七成,国货品牌借助抖音抢增量,国际品牌 依托天猫、京东守基本盘。面部护理为护肤领域核心品类,国产护肤品牌逆势...

2026-01-30 47 化妆品行业报告

最新留言