按照单吨投资 50 万元测算垃圾焚烧投资空间达到 2485 亿元。东盟各国(除新加 坡)垃圾处理结构亟待优化,目前仍以填埋及利用回收为主,焚烧发电占比...

2026-02-23 76 节能环保行业报告

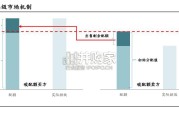

垃圾焚烧发电项目主要以 BOT 和 PPP 模式为主,在此基础上延伸出 DBO、 EPC+O 等模式,其中 BOT 特许经营模式最为常见。地方政府指派环保平台与社 会资本方组建 SPV 公司,共同投资垃圾焚烧发电项目,其中自有资金量占比约为 30%,剩余 70%则通过银行贷款的方式,一般银行贷款利率为基准利率上浮 10% 左右。由于垃圾焚烧发电项目投资额较高,项目前期占用资金量较大,对社会资本 方的资金实力要求较高。垃圾焚烧发电项目收入主要来自发电收入(占比约 65-75%)和垃圾处置费 (占比约 25-35%),项目筹建及建设期一般需要 18-24 个月。对于 A 股上市公 司,一般要求项目的内部收益率需达到 8%及以上。单个项目的质量受多方面影响, 主要参考以下几类因素:项目所在地(影响垃圾热值、垃圾处理量及处理服务费回 款情况)、项目规模及总投资额、垃圾处理服务费、红线外投资比重及能否实现热 电联产等。 发电收入由当地燃煤标杆电价、省补、国补三部分组成,在回款能力方面,前 两者由电网支付,回款较快。

国补部分需要项目进入可再生能源补贴目录,一般项 目运营 2-3 年后,可申请进入目录,前期运营产生的国补部分金额一次性补贴完 成。垃圾处理费受当地经济条件及财政收入影响较大,经济发达地区及省会级城市 项目回款情况较优,中西部经济欠发达地区,回款情况较慢,对项目的现金流产生 较大压力。具有区域垄断性:项目主要采取特许经营协议的模式,项目投资由地方政 府和社会资本方共同承担。由于行业的自然属性,为实现规模经济,单个 区域的垃圾处理主要由一家垃圾焚烧发电项目负责,特许经营期限一般 为 25-30 年,项目建成投产后,会对一定区域范围内的垃圾处理形成垄 断。 属于资金+技术密集型行业:项目前期投入较高,对自有资金占用较大, 单位投资额在 45-80 万元/吨,以处理能力 1000 吨/日的项目为例,总 投资额在 4.5-8.0 亿元。生活垃圾处理涉及焚烧、热能发电、尾气处理等 环节,其中,垃圾焚烧发电设备生产工艺要求较高且自动化程度高,国内 拥有核心焚烧设备生产制造能力的项目运营商主要有光大国际、康恒环 境、三峰环境、伟明环保等。

")

标签: 节能环保行业报告

相关文章

按照单吨投资 50 万元测算垃圾焚烧投资空间达到 2485 亿元。东盟各国(除新加 坡)垃圾处理结构亟待优化,目前仍以填埋及利用回收为主,焚烧发电占比...

2026-02-23 76 节能环保行业报告

本报告所引数据主要来自《中国统计年鉴》《中国能源统计年鉴》《中国 环境统计年鉴》和各省份统计年鉴,以及国家和各省份发布的国民经济和社会 发展统计公报,...

2025-09-14 112 节能环保行业报告

智慧水务是应用先进的信息技术和物联网技术,对水资源的管理、监控、调度和运营进行智能化、数字化和自动化的一种综合管理模 式,包括智慧水利、智慧供水、智慧...

2025-06-06 173 节能环保行业报告

为了激励对碳排放的约束和降低减排成本,碳排放权交易市场成立,可理解为二 氧化碳排放配额与减排额度之间的交易市场,是在公权力许可和分配下,碳排放 权交由...

2025-02-26 146 节能环保行业报告

水务行业是指由原水、供水、节水、排水、污水处理及水资源回收利 用等环节构成的产业链,是最重要的城乡基本服务行业之一。传统水务领 域包括供水和污水处理两...

2025-02-20 225 节能环保行业报告

本报告为《中国碳中和与清洁空 气协同路径》年度报告第四期, 以“减污降碳推动经济绿色发展” 为主题。报告在前期研究基础上, 进一步完善协同治理监测指标...

2025-01-22 108 节能环保行业报告

最新留言