随着分子生物学的发展以及对肿瘤分子机制的深 入研究,对肿瘤的认识已经不再仅仅局限于表型 和形态学,肿瘤的病理学诊断正在从器官、组织、 细胞水平深入至蛋...

2026-05-27 16 医药医疗器械行业报告

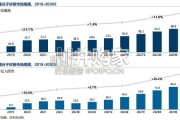

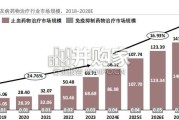

横向对标全球市场,我国医美渗透率显著低于欧美日韩成熟市场,未来增长潜力有望持续释放。从渗透率看, 2019 年韩国医美渗透率约为 20%,美国为 15%,日本约为 11%,而中国大陆的医美渗透率仅为 3.6%,有 巨大提升空间。从每千人进行的医疗美容治疗次数看,我国居民的平均医美诊疗次数显著低于日本、巴西、 美国及韩国。随着爱美意识的进一步觉醒,消费水平的提高以及国内医美市场监管的完善,国内医美市场规 模将会不断扩大,增长潜力将持续释放。立足黄金赛道,我国医美市场持续快速扩容,增速高于全球平均水平。根据弗若斯特沙利文报告,按服务收 入计,2016-2020 年我国医美市场规模自人民币 776 亿元增至人民币 1549 亿元,CAGR4 达 18.9%(vs 全 球 2.2%);预计 2030 年将达到人民币 6535 亿元,CAGR10 达到 15.5%(vs 全球 11.1%)。整体来看,若 剔除 2020 年疫情影响,全球医美市场经过多年发展,规模增速仍保持约 10%的较高水平,进一步验证医美 市场长期空间广阔。而我国在技术进步、颜值经济崛起、渗透率提升背景下,医美市场规模则有望以 15-20% 的更高增速扩容,是全球增速最快的市场之一。从需求端看,非手术类医美具有价格低、效果好、恢复快、安全便捷等优势,对医美入门者更加友好,匹配 医美扩容人群特征,成为医美市场主要增长点。受益于医用生物及化学技术以及应用材料技术水平的提高, 非手术类医美的治疗效果不断提升,可实现的变美功效日渐丰富,同时恢复时间缩短、并发症出现风险降低, 单疗程费用通常在数百至数千元,远低于手术类的数万元花费,对新入门的医美“小白”更加友好,匹配当 前医美市场扩容人群的主要特征,市场接受度和普及率更高。

从供给端看,非手术类医美商业模式更优,市场活力更强,使其具有更高的市场空间和增速。从标准化复制能力看,非手术类医美项目的个体差异更小,医生操作难度更低,整体标准化程度更高。 医美手术方案在不同个体间差异较大,且手术效果高度依赖医生的操作水平,优质医生培养难度和周期 较大,商业模式标准化程度低,难以快速大规模复制;而非手术类医美主要依托注射针剂和光电设备, 操作层面难度降低、标准化程度提高,医生培养难度和周期缩减,针剂、设备的品质和医生的操作水平 共同影响治疗效果,虽然治疗方案也需要考虑个体差异,但整体标准化复制性远高于手术类。从竞争壁垒及产业链议价能力看,非手术类医美涉及的针剂、设备必须通过医疗器械审批,这使得中游 厂商具有更强的审批壁垒,从而在利润分配中获得更多主动权。从产业链视角看,医美产业链可划分为 上游原材料供应商、中游药物及器械生产商及下游医美服务机构,不同环节的竞争壁垒将影响产业链的 利润分配。对手术类医美来说,影响手术效果的核心壁垒掌握在分散的医生个体手中,机构端控制力被 削弱,议价能力和利益分配中更为被动;对非手术类医美来说,针剂和设备的品质特点将影响治疗效果, 针剂和设备的研发和审批壁垒掌握在中游生产厂商中,使其在产业链利润分配中获得更多主动权。以嗨 体和宝尼达为例,原材料生产环节的毛利率可达 70%-80%,产品生产商的毛利率达 85%-95%,同时也 能给医美服务机构留有一定的利润率。

")

标签: 医药医疗器械行业报告

相关文章

随着分子生物学的发展以及对肿瘤分子机制的深 入研究,对肿瘤的认识已经不再仅仅局限于表型 和形态学,肿瘤的病理学诊断正在从器官、组织、 细胞水平深入至蛋...

2026-05-27 16 医药医疗器械行业报告

过去十年间,AI 在计算化学中的应用经历了从早期基于规则的专家系统、定量构效关系 (QSAR)模型,向深度生成模型和自动化智能体系统的演进。当前,分子...

2026-05-26 30 医药医疗器械行业报告

获得性血友病根据临床出血症状严重程度,对应进行止血治疗或免疫抑制治疗,其中止血治疗主要涉及凝 血因子产品,而免疫抑制治疗药物则多选用糖皮质激素,当前糖...

2026-05-26 21 医药医疗器械行业报告

我们将从公司、治疗领域、疾病、靶点和药物类型几 个方面来审视研发管线,从而评估行业趋势。分析数 据主要来自Citeline旗下的Pharmaproje...

2026-05-25 39 医药医疗器械行业报告

当2026年的晨光洒落,我们已然置身于一个由人工智能深度重塑的消费新时代。曾经作为科技前沿象征的AI对话工 具——DeepSeek、豆包、元宝、千问、...

2026-05-20 45 医药医疗器械行业报告

西洋参类保健食品以西洋参为主要原料,具有广泛药理作用。中国是西洋参主要生产 和消费国之一,行业具有显著先行优势,监管边界清晰。随着科学研究深入,西洋参...

2026-05-20 30 医药医疗器械行业报告

最新留言